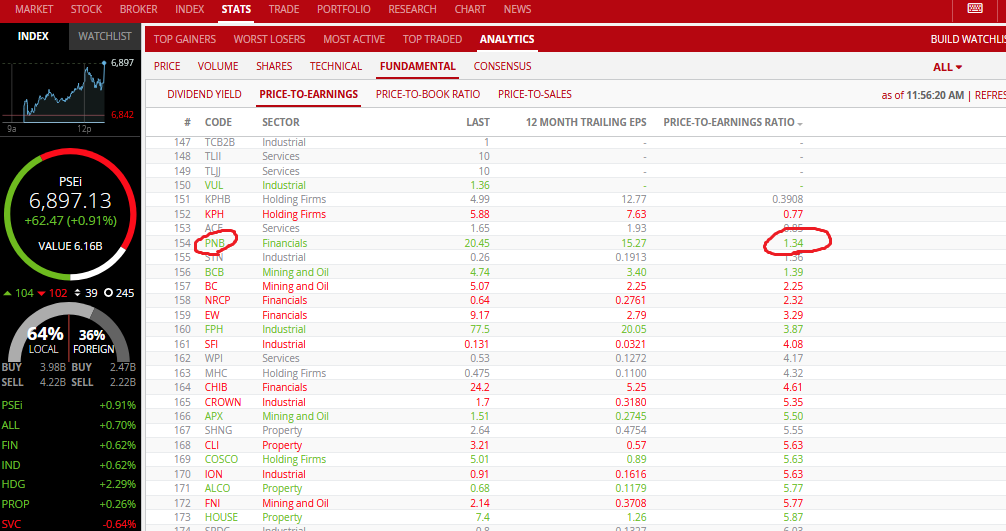

LTグループの銀行、Philippine National Bank(シンボル PNB)の最新のPERが異常に低い理由を調べてみました。

ツールで表示されるPNBのPER(直近12カ月)は1.34と異様な数字になっています。

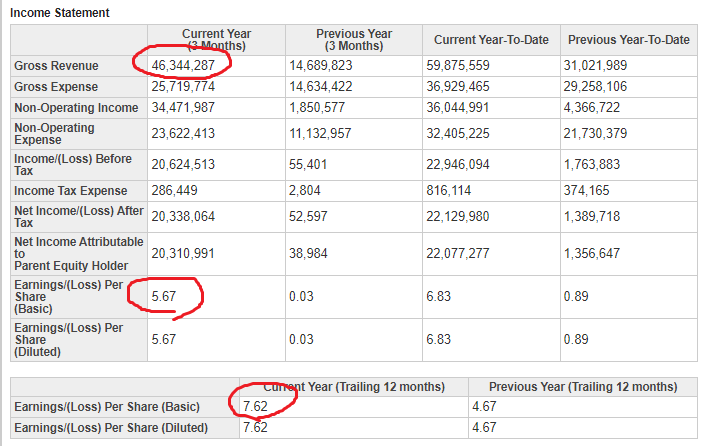

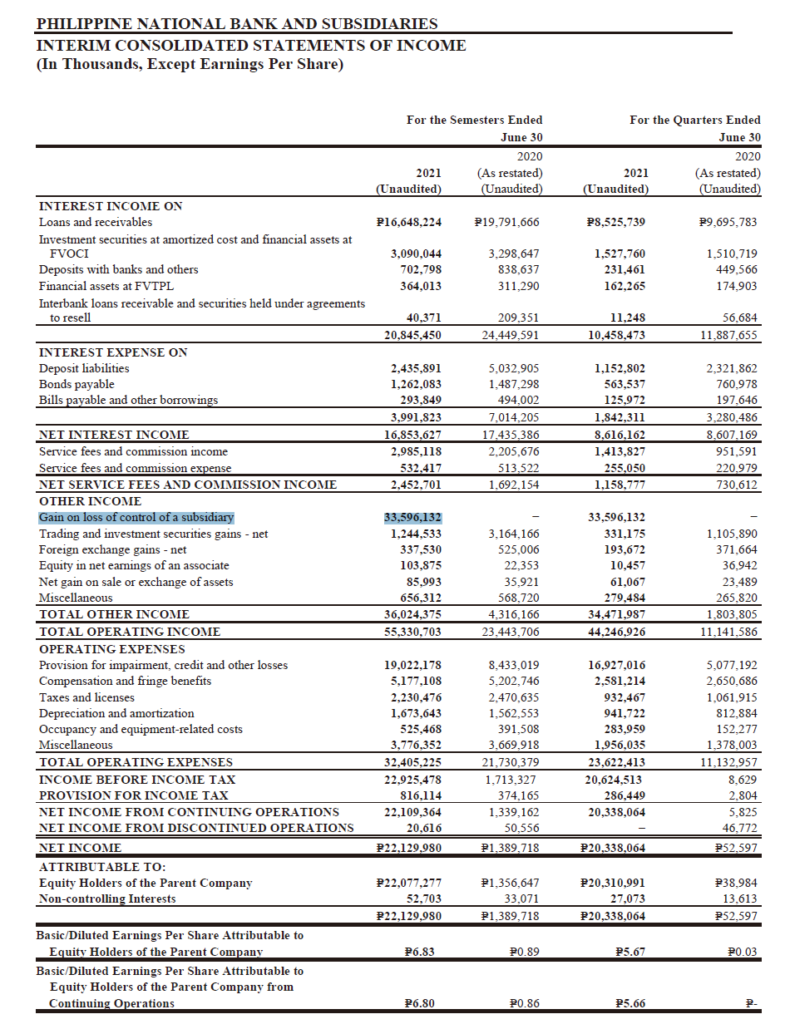

8/11に発表された四半期決算で、売上(Gross Revenue)が前期比+215%、利益(Income Before Tax)は前期比+2043%になっています。

結果、四半期EPSは5.67、直近12カ月のEPSは7.62、株価20.45ペソ÷7.62=PER2.68となります。

(あれ?上の1.34と計算合わないですね?EPSをさらに2倍で計算されてるような?まぁ2.68でもかなり低いです)

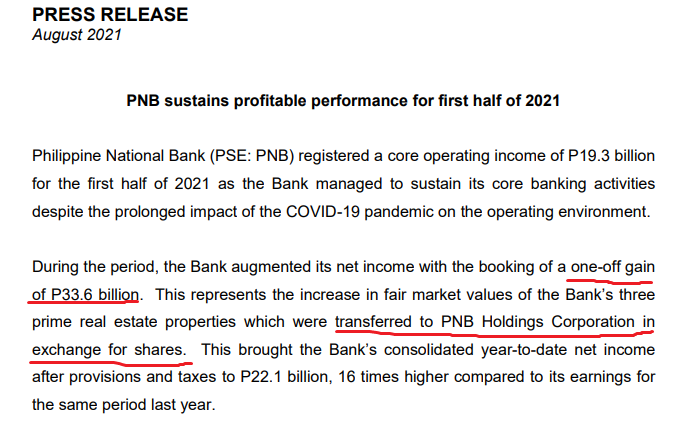

このすごい利益の決算ですが、株式交換でPNB Holdingsへ移管した不動産の評価額再算定による336億ペソの一回だけの利益(one-off gain)が理由です。

PNBは今年、現金配当でなく、このPNB Holdings(略称PHC) 株を支払う不動産配当を行うことになっています。PNBは将来PNB Holdingsを上場させる予定で、ホルダーはこの不動産株から利益を得られるかもしれないという触れ込みでした。

PNB Holdings Corporation (“PHC”) with a par value of P100 per share, to all stockholders of record as of May 18, 2021, subject to regulatory and other necessary approvals.

The property dividend shall be paid at a ratio of 0.156886919 shares of PHC for every 1 share of PNB.

Declaration of Property Dividends (4/26)

PNB announced the property dividends as part of its move to recognize and monetize the unrealized value of its three major properties, namely: the PNB Financial Center in Pasay, PNB Makati Center in Ayala’s Central Business District, and the Prime Property at the corner of Buendia Avenue and Paseo De Roxas, also in Makati.

Clarification of New Reports (5/3)

(イマイチよく分かってないのですが、所有不動産をあっちからこっちに移して含み益を益出しした感じ?証券化して売ってキャッシュを得る?)

四半期決算の損益計算書でも、この一回こっきりの不動産取引の利益336億円が確認できます。

株価の動きを見ると、不動産配当(PNB Holdings株配当)の発表で爆上げした後、権利確定日の後全戻ししています。2Q決算では1日株価があがりましたがすぐ戻しています。

以上、PNBの低いPERは不動産評価額益出し(?)的な特殊利益が原因のようで、本業が絶好調とかいうわけではないので株価が上がるものではないようです。

PNBはPBRも0.2と他の銀行株に比べても相当割安になっていますが、LTグループの資金繰り不安、特にPALの破綻の影響、また資金繰り計画がドタバタしてる感じを持たれているようです。

PALがアメリカでチャプター11を申請しましたが、明日以降どういう動きになるか注目しています。

コメント