海運会社のHarbor Star Shipping Services, Inc.(証券シンボル TUGS)について調べてみました。

事業内容

TUGSは海運支援サービスを提供しています。普通の海運会社のように、運搬(コンテナ輸送)が主要ビジネスでなく、小回りのきくタグボートやはしけを使って、大型船からコンテナ積み下ろしを行ったり、船をひっぱっていったりする支援業務を行っています。

参考 https://www.harborstar.com.ph/about/harbor-star/

また定期業務ではないですが、特殊船を使ってサルベージ(沈没船の引き上げ)を行ったり、事故でオイル流出した海域の掃除を行ったりもしています。

その他発電事業にも手を出しており、75Wの太陽光発電に投資しており定期収入となっています。

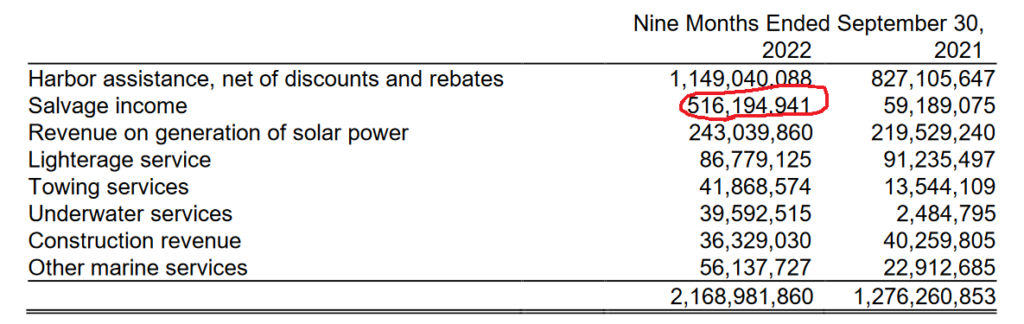

2022年3Qのセグメントごとの収入を見ると、割合的には湾港支援サービスの利益が大きく、次にサルベージ、また太陽光発電の利益もそれなりの大きさを占めています。

バリュエーション

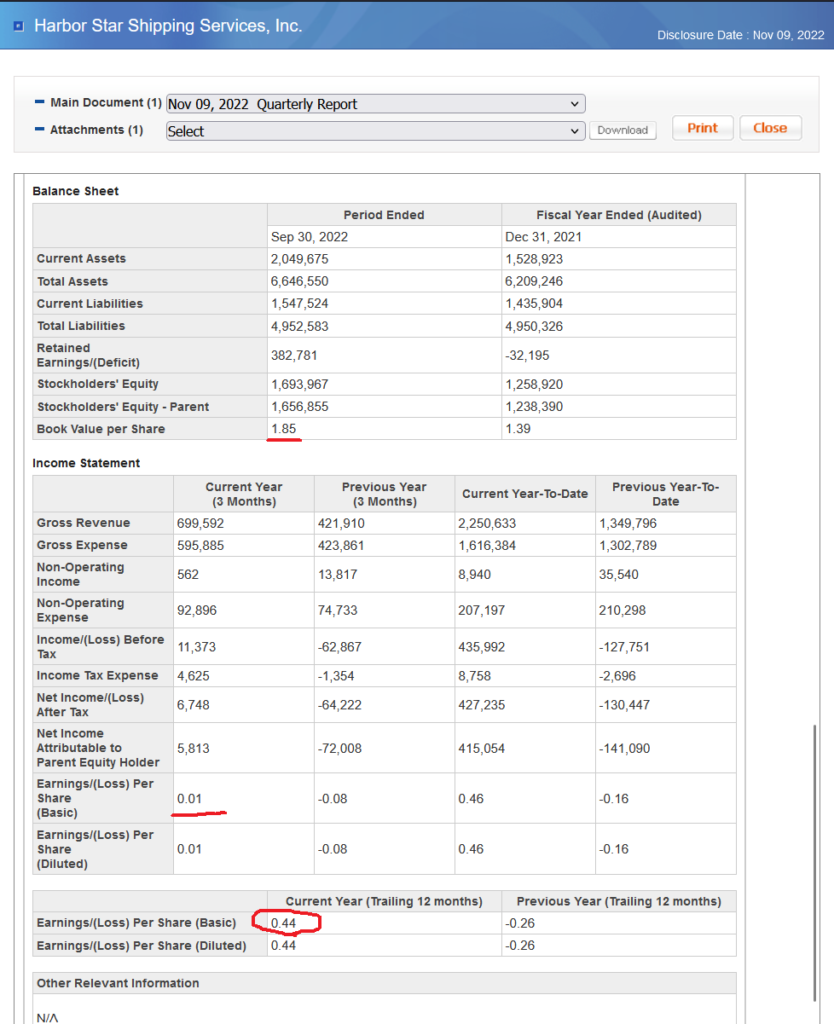

2022年3Q決算開示によると、12カ月EPSが0.44ペソ、BPSが1.85ペソです。現在の株価1.0ペソで計算すると、PER2.27倍、PBR0.54倍となります。配当は現在は無配です。

PERはありえないほど安いのですが、2022年の超絶決算の主な要因はサルベージ業務による臨時収入です。以下は過去の決算から、四半期ごとの3つ(harbor assistant、salvage、generation)のセグメント利益をひろって推移を見てみたものです。2021年4Q~2022年2Qまで(黄色ハイライト部分)サルベージ収入が大きいのがわかります。

2022 3Qでサルベージ収入が剥落したのを受けてか決算開示で株価は暴落しています。

太陽光発電

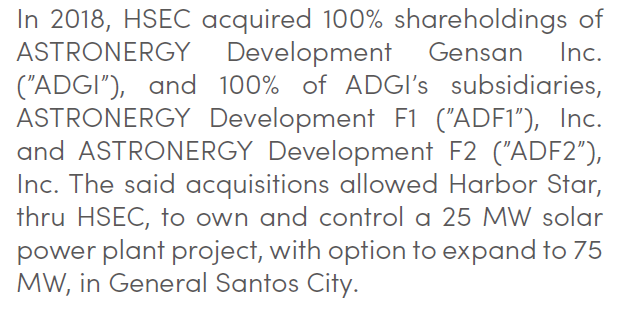

太陽光発電はこの会社の本業とは関係ないですが、サルベージ臨時収入のない時期は赤字のこの会社にとっては、コンスタントに利益を出しているのでまぁそれほど悪くはない投資だったのではないでしょうか?発電容量ですが、当初25MVで最大75MWの発電を行っているようです。

なお、太陽光発電なので天気などにより発電量は変わると思いますが、発電収入は四半期ごとに80M前後で概ね落ち着いているように見えます。Investagramのチャットで発電収入について考察してる人がいました↓

参考 https://www.investagrams.com/Post/carolina_reaper/2151660

あと、ツイッターで、50MWの発電容量では小さすぎる、お金の無駄という解説もありました。 https://twitter.com/HoR_102/status/1487683751035355137

その他、再エネ投資発電容量リスト。ATN、BSCとか知らない会社・・・そのうち調べてみよう https://twitter.com/SpyfratsCall/status/1630424659526307840

時価総額

時価総額は約9億ペソ。PSE時価総額ランキングだと230位前後の超小型株です。

資本構成

会長兼社長と副社長で約70%の株を保有しています。

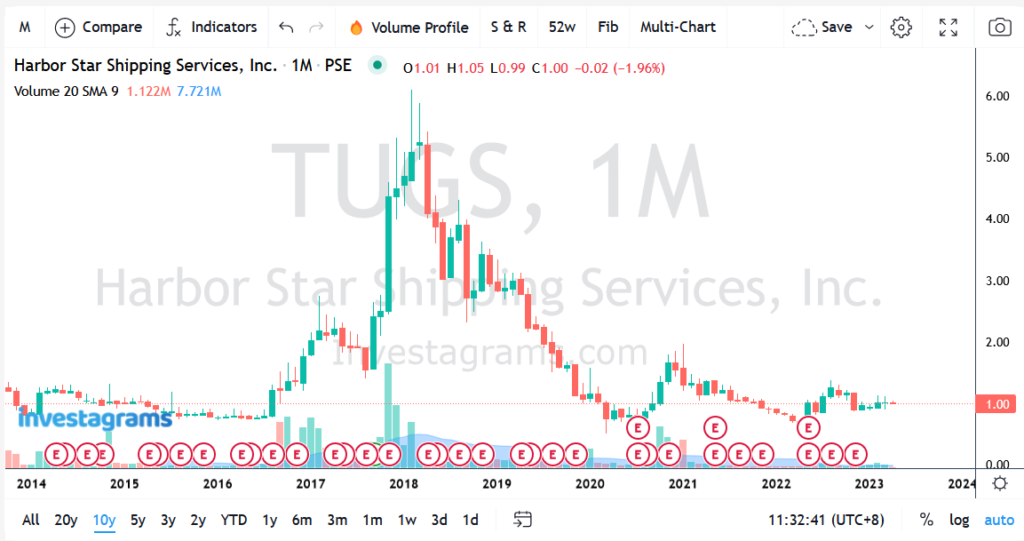

株価推移

長期チャートを見ると2013年上場で、2018年付近に相場があって(材料は?)、その後は全戻ししてじり貧だったようです。

直近1年のチャートを見ると2022年5月まで0.6ペソ台まで、下げ続けたのが1Q(5/23開示)で黒字化(要因はサルベージ収入)で暴騰。2Q(8/10開示)も引き続き良い決算でしたが、このあたりが天井だったようです。3Q(11/9)は、1Q2Qと打って変わって微利益、株価は暴落しました。

10/27ごろ、有名なTVアナウンサー?の言及 https://twitter.com/michelle_d_ong/status/1585446802081591297

まとめ

以上、TUGSについて調べてみました。

私は数日前まで知らなかったのですが、超小型株で超低PERの一部では有名な株だったようです。

本業の湾港サービスは着実に伸びているのと、太陽光発電の底上げも含めて、サルベージの一時利益がなくてもぎり黒字を維持できるのであれば、悪くないのではないかと思いましたがどんなもんでしょうか。

Invesgramsチャットで、4Q予想を書いてる人がいました。ICTの4Qを見ると湾岸支援はマイナス、原油価格下げはプラス・・・ https://www.investagrams.com/Post/carolina_reaper/2165532

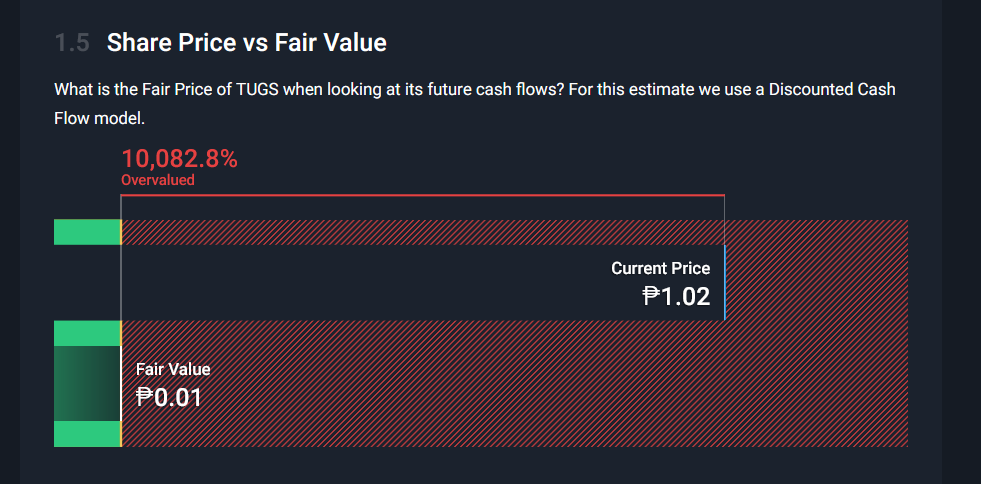

なお、私が使っているSimply WallSTの割安尺度では、打倒価格0.01ペソで10000%割高という評価でした・・・

コメント