メングリー・ジェイ・クアッチ・エデュケーション(Mengly J. Quach Education、証券シンボルMJQE)について調べてみました。

- 私立学校、語学学校の運営

- PER 37倍、PBR 7.1倍、配当利回り5.8%でけっこうな成長株水準

- 2023年は前期比売上1.5倍、利益2倍の好決算

- 浮動株5%以下

事業内容

MJQEは教育事業を行っています。就学前児童~12才までの私立学校のAIS(American Intercon School)、語学学校のAii(Aii Language Center)が二本柱です。

創業者CEOがMengly Jandy Quach氏で、氏の名前がそのまま社名になっているようです。マツモトキヨシみたいな感じでしょうか。クメールルージュ政権時代なんとか逃れ、アメリカで学び、2002年にカンボジアに戻り大学で教えていましたが、2005年に企業しました。

カンボジアは小中学校は義務教育ですが公立学校がしょぼいらしく、中所得層中心に私立学校の人気が高まっています。

2021年のマーケットシェアは6.54%(全小学校に対するAISのシェア?)で人数、シェアとも増加傾向、中所得層が増えるにつれさらに生徒の増加が期待できるという感じのようです。

昨年2023/6/28に上場したばかりの会社です。

参考

- 会社Webサイト https://www.mjqeducation.edu.kh/

- 日本語銘柄紹介 カンボジ屋さん FPトッキ―さん

- カンボジアの教育レベルは?システムや環境について解説

- カンボジアの小学校(初等教育)での私立学校入学者数の割合

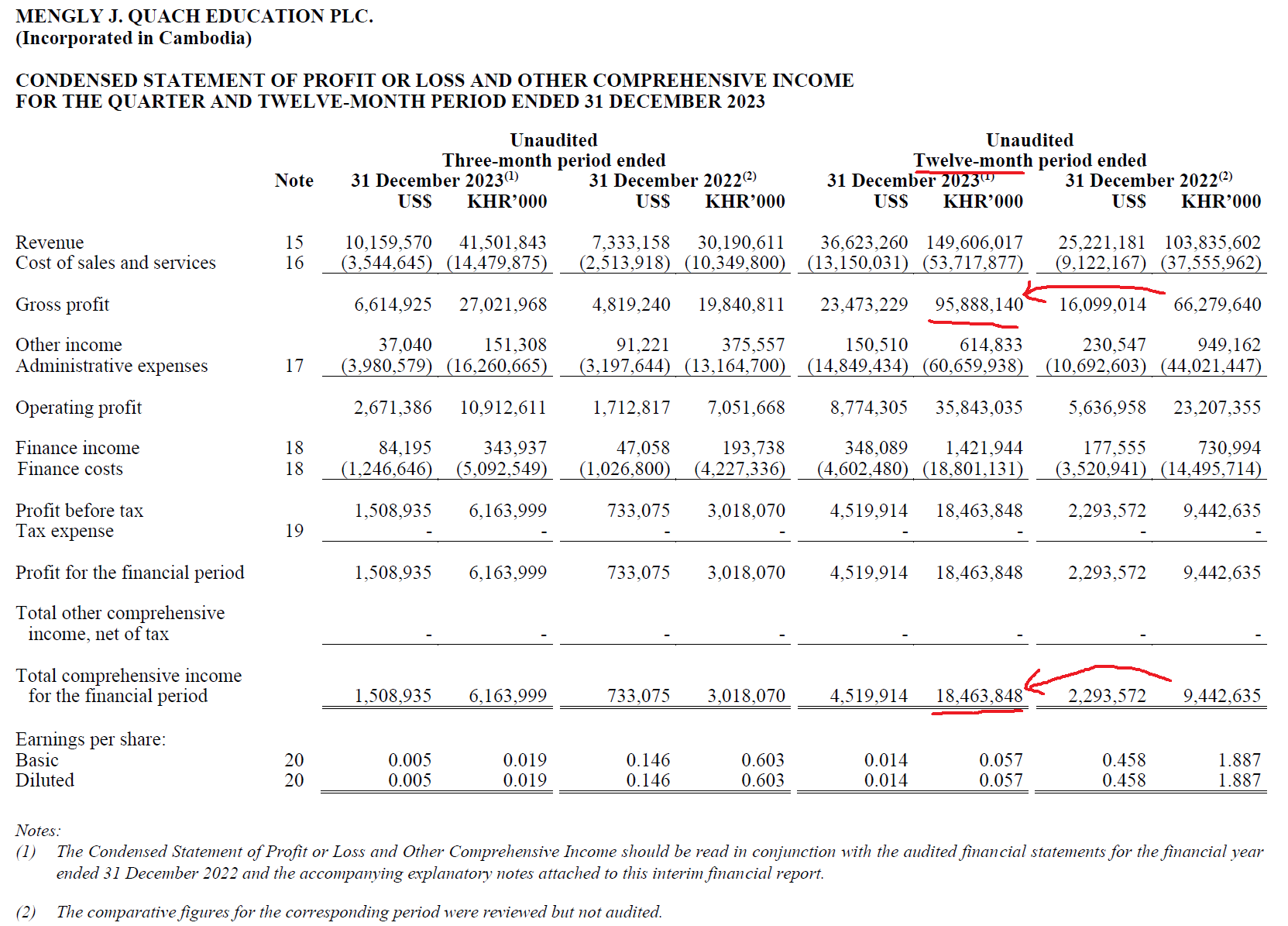

業績

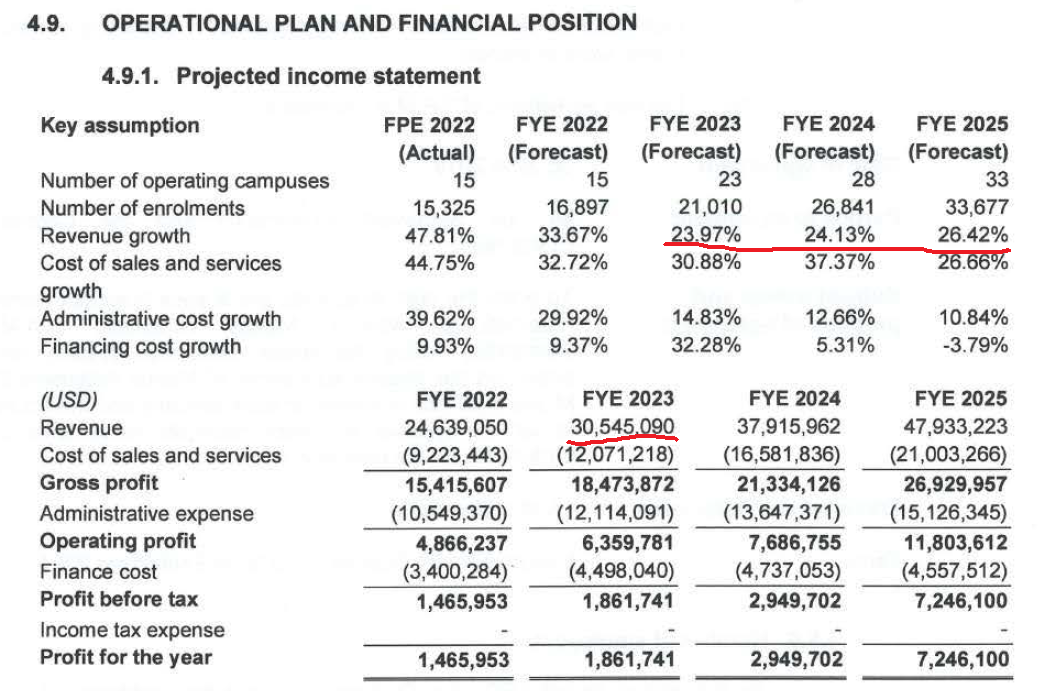

2023年の年間決算発表が最近ありましたが、2022年比で売上1.5倍、利益2倍という超好業績となっています。

IPO目論見書の予想では年率25%の売上成長をもくろんでましたが、それを上振れてます。

バリューエーション

年間決算書から、EPSは57KHR、BPSは294KHRです。配当はまだ発表されてない?と思いますが配当0.0306USD(≒124KHR)が最低保証配当として支払われるはずです。

現在の株価2110KHRで計算すると、PER 37倍、PBR 7.1倍、配当利回り5.8%となります。

半年前(PER72倍?)に比べるとやや現実的な水準になりましたが、依然かなり割高、人気株、けっこうな成長株として評価されている水準です。

ただ、PEGレシオ(PER÷EPS成長率)で見ると、今年の成長率100%を適用すると36÷100=0.36で全然割安。25%成長としても36÷25=1.44と成長株としては、お買い得な水準と言えるのかもしれません。

最近見たフィリピン株のSTI(専門学校、大学)の決算では、前期比売上52%増、利益83%増でも、PER5.8倍、PBR0.73倍とかいう水準なので、そういうのと比べると未だ空中にある株という印象もします。

時価総額

時価総額は約683M KHR(≒246億円)です。

カンボジア上場会社で第4位の時価総額となっています。

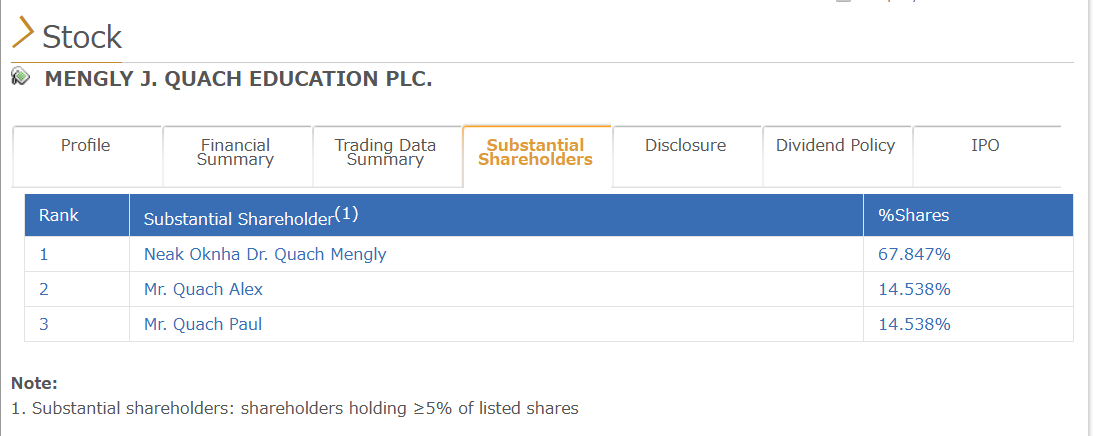

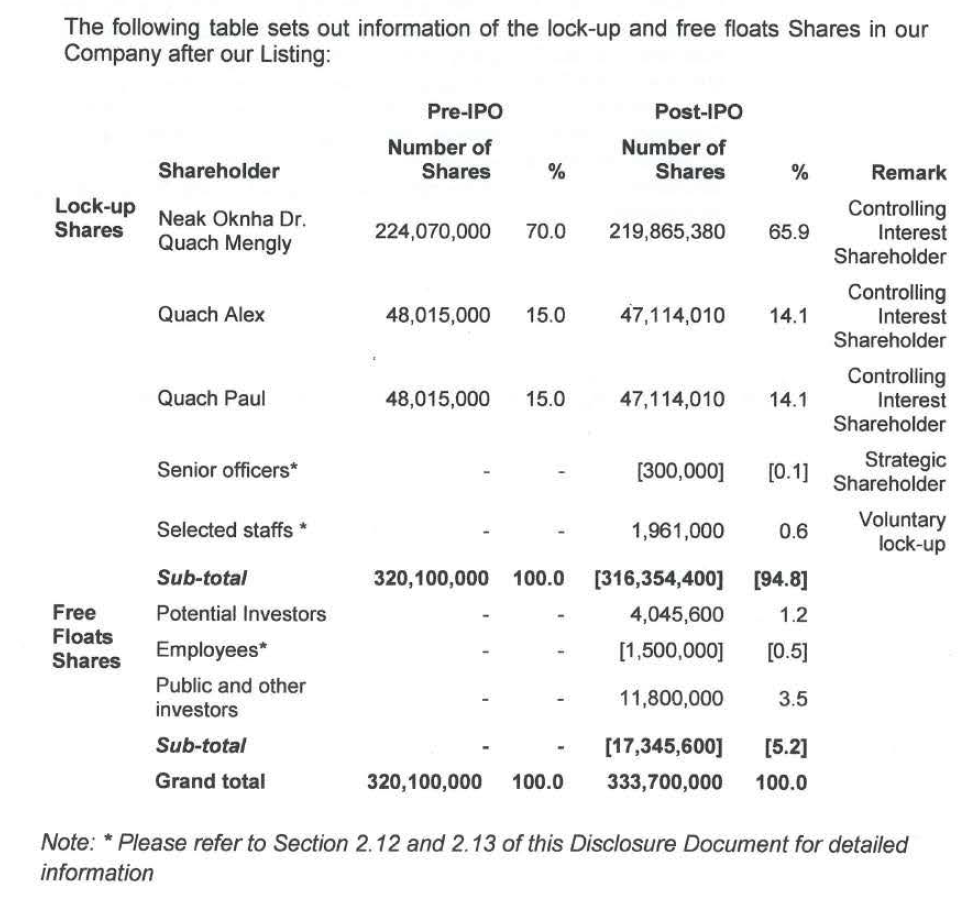

資本構成

株主構成は、CSXウェブサイトによると、CEOのMengly氏が67.8%、氏の兄弟のAlex、Paul氏がそれぞれ14.5%を保有しています。100%からこれを引くと浮動株は3.077%しかありません。

なおIPO目論見書では浮動株はもう少し多い5.2%が予定されてましたが、4Q決算資料には株主構成が書いてなくてどれが最新なのか不明。何にせよ浮動株は5%未満でかなり少ないです。カムGSMほどではないですが、浮動株少なすぎると市場でついてる株価もあてにならないし微妙・・・

株価チャート

株価チャートは以下のようになっています。まだ上場後半年ぐらいです。上場直後に大きく上限して、その後はヨコヨコな株価になっています。

上場後6カ月後(12/25)に大株主ロックアップが切れましたが、前後に売られるわけでもなし。

2/13に決算速報、2/16に本決算で利益2倍の決算でしたが、買われるわけでもなし・・・凪のような株価推移です。

その他

以上、MJQEについて調べてみました。

ポルポト政権(1975~1979)時代に知識人は粛清され、教育も破壊されたカンボジアで教育事業を手がけるMJQE。投資対象として応援したくなる会社かもしれません。株価は割高水準ですが、急成長が続くならお買い得?

コメント