ビエンチャンセンターについて調べてみました。

ポイント

- 中国資本の不動産会社、ショッピングモールやオフィスを運営

- 2022年の異常なEPSは不動産評価額増によるもの

- 参考バリューエーション PER15倍、PBR0.52倍、配当利回り0.45%

- 開示に難あり。

会社Webサイトもエラーで見えない(直ったようです) http://www.vcplao.com/site/en/

事業内容

ビエンチャンセンター、正式名称 Vientiane Center Lao Vientiane Center Lao (証券シンボルVCL)は、不動産会社(セクター分類ではServiceになってます)で、ショッピングモールやオフィスの運営を行っています。

中国資本の会社で、会長のHe Jun氏も中国人です。

North Nongchan Cornplex Development Co., Ltd., a joint venfure between China Yunnan Construction and Investrnent Flolding Croup Co., Ltd. and Krittaphong Group Co., Ltd. Vientiane Center Lao Public Company

開示資料 Performance Reviewより

ビエンチャンセンターショッピングモールは、バスターミナルの横で(たぶん)一等地にありますが、横に新しくできたParksonに比べるとやや見劣りする感があるようです。中国人観光客だよりの点もあり、中国景気に大きく左右されそうです。

2019/5/31上場で、ラオス上場会社の中では比較的新しく上場した会社です(この後のLALCOが現在最後に上場した会社)。

サイセター経済特区を開発している会社の一つらしいです。

参考

- Lao-Japan Gateway

- アスコープ – 上場企業情報 (VCL)

- ラオス株成り上がり物語 – VCL

業績、バリュエーション

決算資料からセグメント情報などを見つけることはできず、収益はオフィスなのかショッピングモールなのか、販売なのか賃貸なのかよくわからないですが、とりあえず赤字ではないようです。

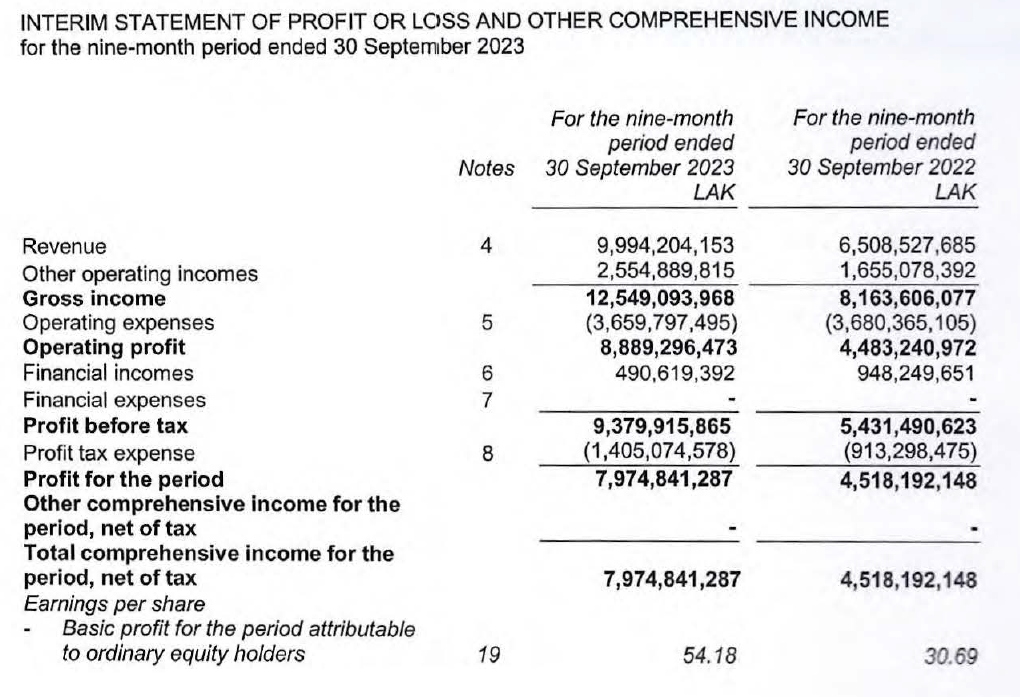

2023年3Q決算資料では、9か月間EPS 54.18。4/3倍するとEPS72キープになります。BPSは 2076キープです。直近配当は5キープ。

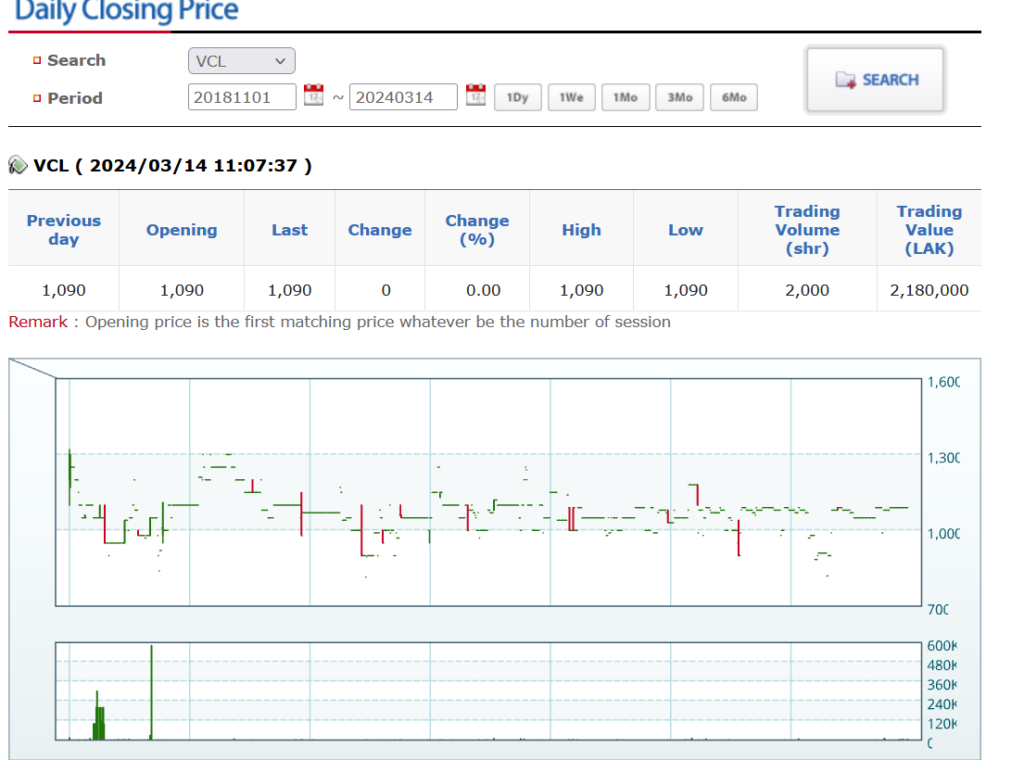

現在の株価1090キープで計算するとPER15倍、PBR0.52倍、配当利回り0.45%となります。

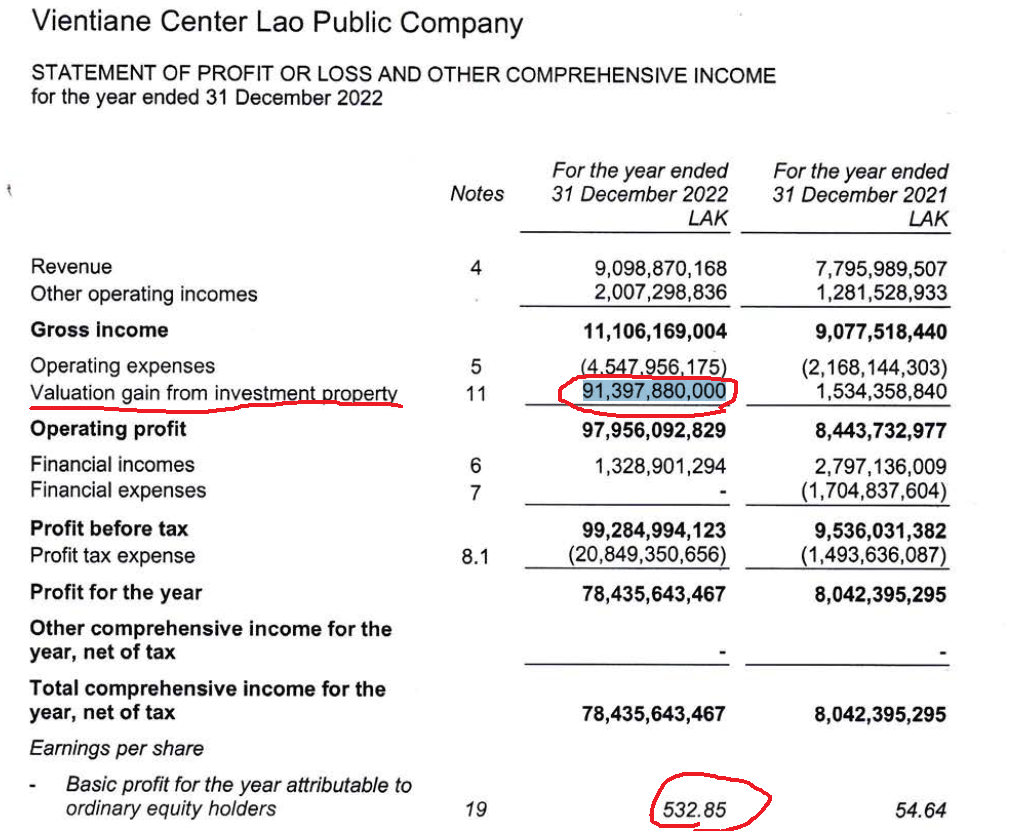

なお前年2022年度の決算でEPS 532.85という異常値になっていますが、これはフェアバリューモデルで資産を再計算した不動産評価額増による会計上の利益によるもので、実際にお金が儲かっているわけではありません。

(不動産評価額計算は年間決算時に加味されると思います。上記EPSはその会計上の利益を除いた本業の家賃収入だと思います、たぶん)

時価総額

時価総額は160Bキープ(1600億キープ)、日本円換算で約11億円の小型株です。

資本構成

株主構成は・・・不明です\(^o^)/

どこに書いてるんでしょうか・・・

株価チャート

長期チャートではならすと概ねヨコヨコのようです。閑散であまり売買はありません。

その他

以上、ひさびさにラオス株を見直し、VCLについて調べてみました。

ラオスキープは2022年前後に暴落しドル比較で約1/2になりましたが、ラオス株はというとLALCOを除くとほとんど上がっていないです。トルコ株や日本株を見るとわかるように、本来通貨が下がると株は上がるのが普通なのですが、ラオス株のような市場機能がまともに機能していない市場ではそういう普通も通じないようです(外需産業が弱いから通貨安のメリットが少ないという理由はあるかも)。

なお今回調べたVCLは開示情報にかなり難がある、フィリピン株でいうと休眠会社レベルです。ではありますが、(会計が粉飾でなければ)不動産資産の点で割安に見えます。PERもかなり高かったのですが、ようやく20倍を切って、現実的な水準におちつきつつあります。

コメント