ポイント

- 子会社と株式持合いしている会社がある(ANSなど)

- その場合の発行式株式数は持ち合い株を除外して計算→EPS、BPS、時価総額などに影響

ツイッターでコメントをもらったのですが、ANSの時価総額がPSE Edgeとツールの表示で異なるらしいです。で、ANSについて調べていたのですが、

ANSは子会社と株式持ち合い(cross-shareholding)していました。株式持合いしている場合、発行済株式数(outstanding share)は持合い分を除外して計算するようです。EPS、BPS、時価総額は、この持合い分を除外した時価総額を使って計算するのが通例のようです。ただ、除外しない場合もあるようで、ツールによって、会社によって、この基準がバラバラで混乱することがあります。

ANSの場合

普通の計算

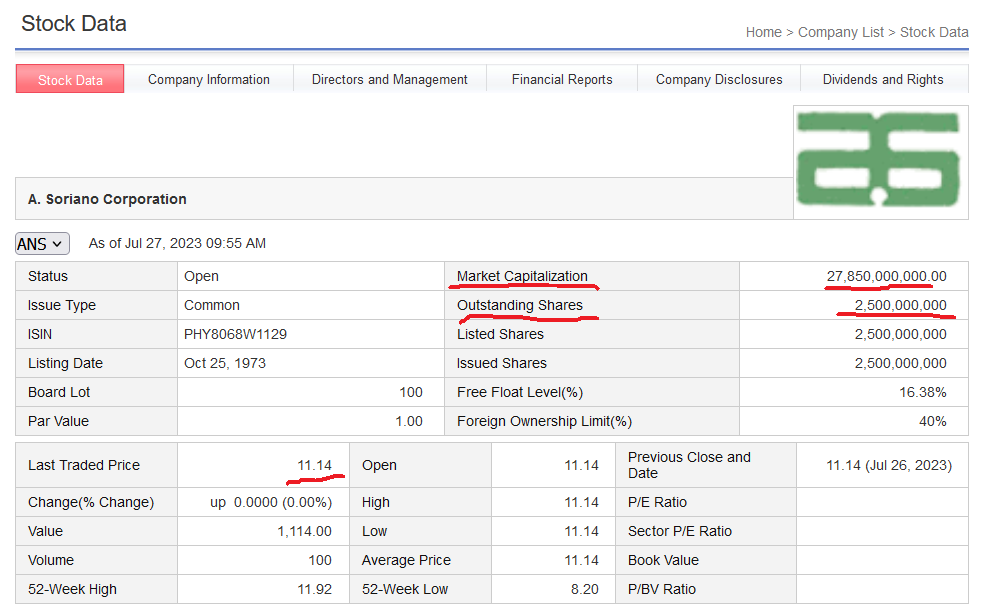

PSE Edgeによると、ANS(A. Soriano Corporation)の発行済株式数は2,500M株です(25億株M=Million=100万)。

また現在の株価は11.14ペソ。

時価総額は 11.14 × 2,500M = 27,850Mペソ(278.5億)となっています。

Anscorconと株式持合い

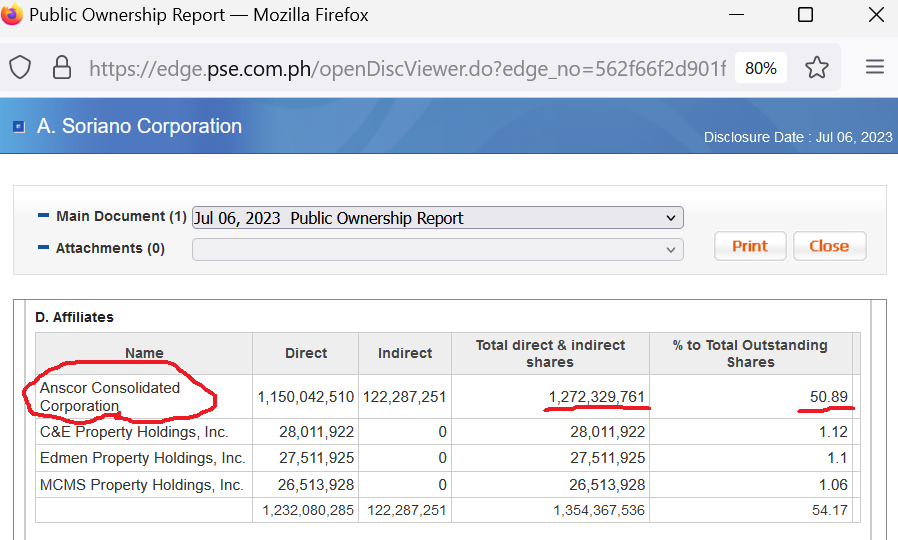

ANSの株の親会社は、50.89%を保有するAnscor Consolidated Corporation(以下、略してAnscorcon)ですが、

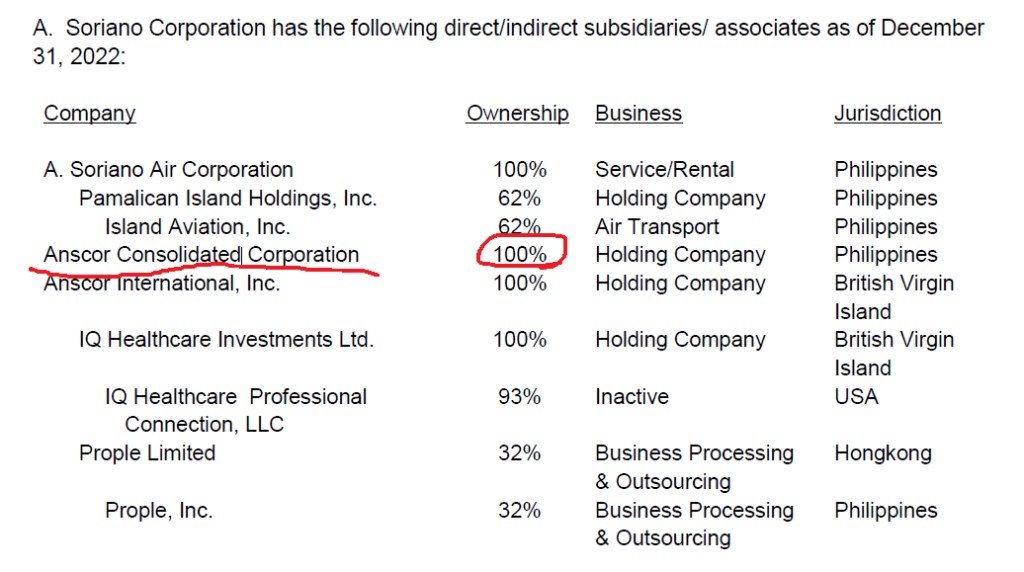

AnscorconはANSの100%子会社でもあります。

株式指標の計算 (EPS、BPS、時価総額)

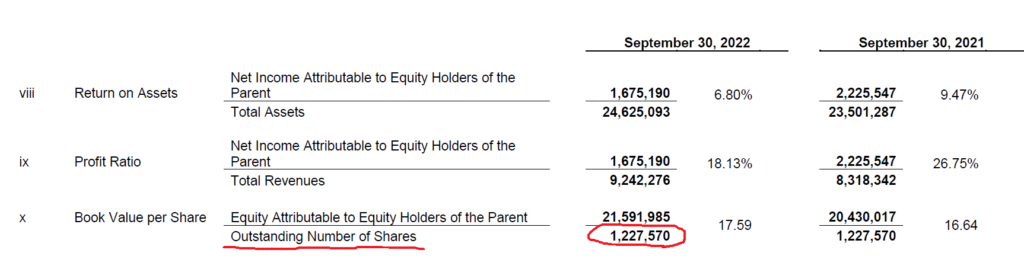

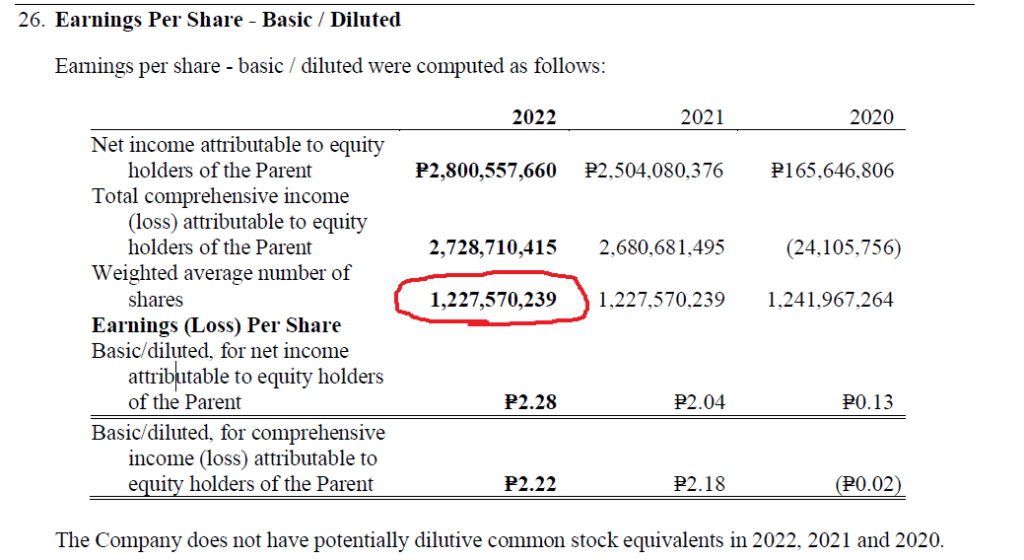

Anscorconなど、子会社により保有されているANS株が1,227,570,239株あります。

元の発行済株式数は 2,500,000,000株 – 持合い分 1,227,570,239株 = 1,227,570,239株(1,227M、12.27億)で、この持合い分を除いた発行済株数が、EPS、BPSの計算に使われています。

純資産 21,591,985 ÷ 株式数 1,227,570,239 = BPS 17.58921≒17.59

税引き後利益 2,728,710,415 ÷ 株式数 1,227,570,239 = EPS 2.222855≒2.28

PSE EdgeのAnnual Reportの画面のEPS、BPSもこの持合い分を除いた時価総額で計算した値が表示されています。(ANSの場合)

なお、時価総額は現在の株価11.14ペソで計算すると、

①持合い分を除いた場合、

11.14 × 1,227,570,239 = 13,675,132,462 ≒13.6B (136億)ペソ

②持合い分を除かない場合

11.14 × 2,500,000,000 = 27,85,000,000 ≒ 27.8B(278億)ペソ

となります。

PSE EdgeのStock Data画面や、AB Capital Advantageは②で表示されていました。一方、Simply WallSTでは①で表示されていました。

その他

自己株の扱いと同じ?

発行済株式数で、この持合い分を除外するというのは、自己株式の取り扱いと同様かと思います。

発行済株式数は自己株は引いて計算するのが筋がよいようです。

時価総額は、外部に発行されている株式数で計算されるべきものです。

「自己株式」にまつわる3つの誤解 ~プロでも間違える自己株式の常識~

よって、本来は、

時価総額=株価 x (発行済株式数-自己株式)

で、計算されるべきでしょう。

アメリカ市場だと自己株は引いて計算されています。一方、日本の場合、自己株も含んだ値で表示されることが多いようです。

日本企業の時価総額計算に使われる発行済株式数に自己株式が含まれている… 米国企業の時価総額は自己株式を含まない発行済株式数に基づいて算出される…

自己株式が水増しする日本企業の時価総額 ~発行済株式数とOutstanding株式数の違い~

MSCIやFTSEなどの組み入れの場合は時価総額は大きい方が組み入れされやすいわけですが、どうなんでしょう?たぶんアメリカ式でしょうね(TODO そのうち調査)

日本では子会社との株式持ち合い禁止?

日本株だと子会社と株式持合いというのは会社法で禁止されているようです(たぶん)。

子会社による親会社株式の取得は、原則として禁止されています(会社法135条1項、976条10号)。

親会社が子会社から自己株式を取得する場合の法務・会計・税務

以上、ANSの発行済株式数について調べてみたメモでした。PERやPBRを株価の割安判断に使ってましたが、持合いの場合、持合い分を除いて発行済株式数を計算するということを知りました。というか自己株の扱いとか、子会社以外の持合いの場合とか、まだモヤモヤはっきりしてないのも含めて、徐々に分からない部分をつぶしていきたいと思います。

コメント