APOについて調べてみました。

Anglo Philippine Holdings Corporation(証券シンボルAPO)は、ラモスグループの持ち株会社です。証券シンボルは前の社名の Anglo Philippine Oil Corp から来ています。

PERやBPSが低すぎるので、どういうことだろう?と調べてみました。ずっと赤字だったのが2021年から猛烈な黒字になっていますが、利益のほとんどは上場関連会社ATの鉱山再開による利益のようです。

事業内容

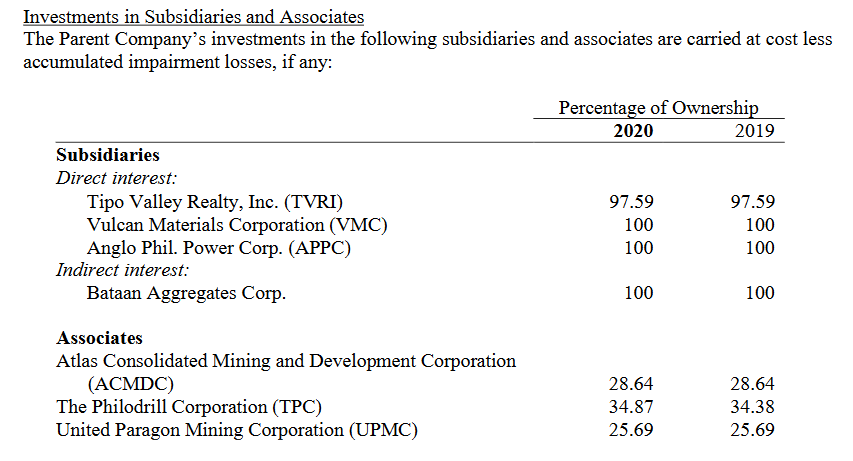

APOは持ち株会社で、天然資源、不動産、インフラ、発電などに投資しています。以下のような子会社関連会社を保有しています。

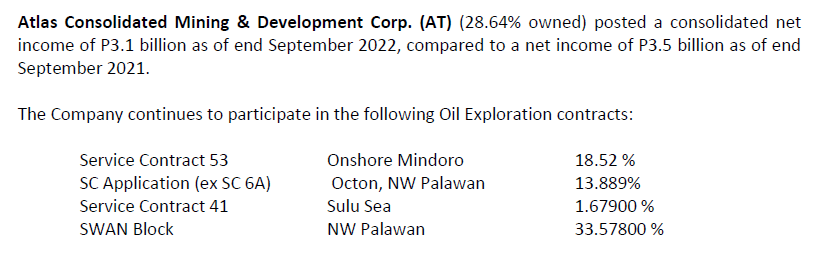

関連会社(Associates)の3社は上場会社で、上の会社略称でなく銘柄シンボルで言うとAT(Atlas Consolidated Mining and Development Corporation)、OV(The Philodrill Corporation)、UPM(United Paragon Mining Corporation)となります。OVとUPMは長年赤字で、ATも長年赤字でしたが、2020年から黒字転換しています。ちゃんとATの開示を見てないのですが(TODO 調べましょう)、鉱山再開による利益だと思います。

その他の子会社の利益も売り上げゼロや赤字だったり微益で、APOの現在の利益のほとんどは28.64%を保有する上場関連会社のATから来ています。なお、ATは石油探索の権益も保有しており、隠れた石油関連関連銘柄としてAPOは面白いかもしれません。(OVやUPMも石油やガスの探索を行っています)

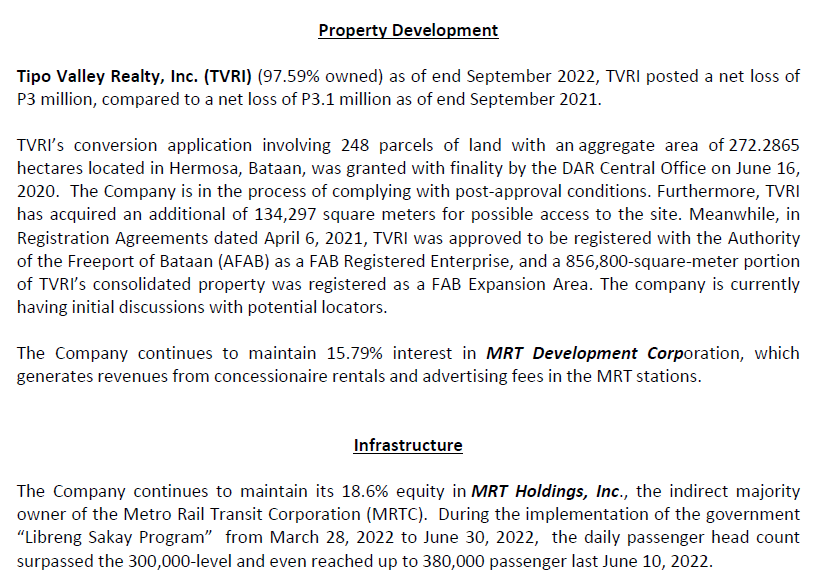

また、投資先のその他のビジネスとして興味深いところでは、子会社のTVRI(Tipo Valley Realty, Inc.)はMRT(マニラの電車)に投資しています。MRT Delevepment Corpの15.79%、MRT Holdings, Incの18.6%の株?を保有しており、駅利用料が収入になっているようです。ただしTVRIは赤字です。

バリュエーション

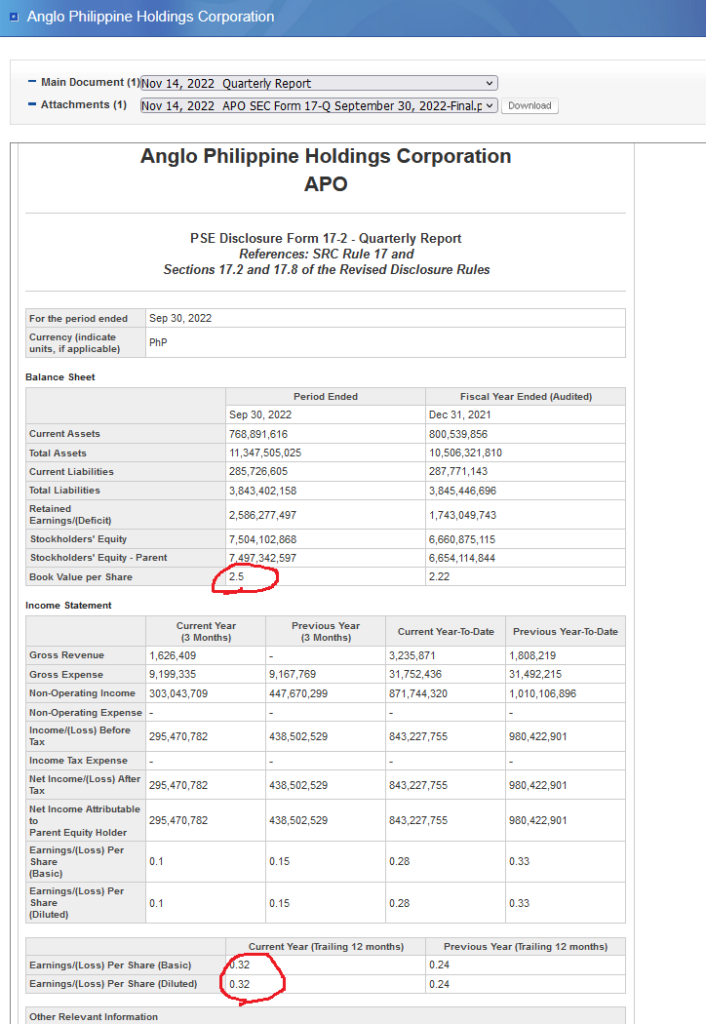

直近の四半期業績開示ではEPS0.32、BPS2.5となっています。現在の株価0.67ペソで計算すると、PER2.09倍、PBR0.26倍となっています。配当は2017年以降無配です。

財務状況については、Simplywall.stのスコアでは5/6で悪くないようです。

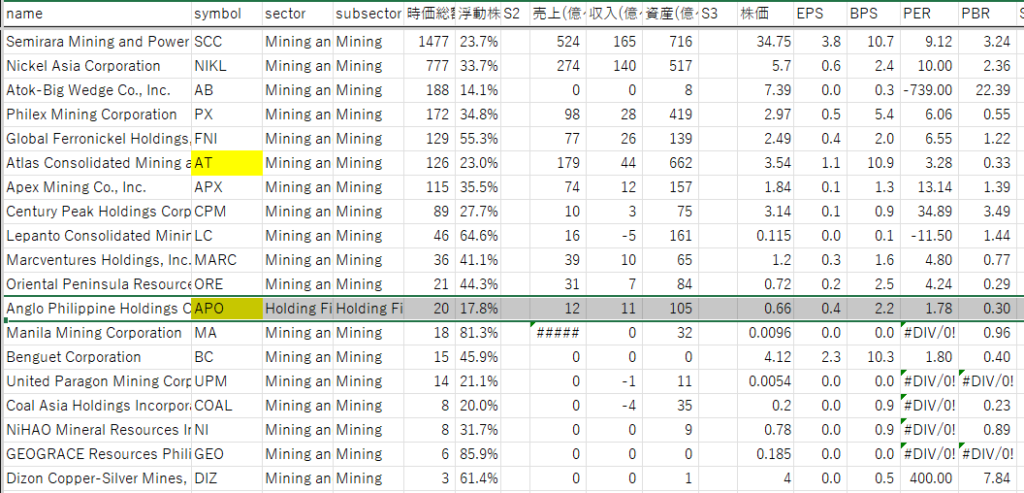

時価総額

APOの時価総額は約20億ペソ(2022/12/29時点)で、小型株です。以下は鉱山セクターの銘柄を一覧してみたものです。APOのセクターは持ち株会社ですが、リストに入れて比べてみました。

APOはATの28.64%の株を保有しているので、ATの数値を×28.64÷100したものとAPOを比較してみました。

売上が APO=12 < AT=51 ですが、子会社からの利益は営業外収支に計上されるためにAPOの売上としては表示されていません。また、収入でも APO=11 < AT=13 とAPOの方が少なくなっているのは、APOの他の事業が赤字のため利益を減らしてるためです。

ATを28.64%倍した時価総額36億ペソぐらい、他の事業の赤字分を考慮しても30億ぐらいの時価総額をAPOはつけてもいいのではないでしょうか?(謎主張)

資本構成

APOの大株主は以下です。National Book StoreもAlakor Corporationも、おそらくラモス一族の非上場持ち株会社(TODO ってどこに書いてた?)です。

また、APOが株券を保有する上場会社としてAT、OV、UPMがあります。(その他にも上場会社の株を保有していますがごく少量)

なお以前はATがAPOの株を保有しており?、親子関係が逆というか少し違っていたようです。

アトラスマイニング(AT)は石油権益をいくつか持つPhilodrill(OV)、資源開発のアングロフィリピン(APO)など石油・ガス・非鉄金属の資源会社を多数所有するアルフレッド・ラモス財閥傘下で銅をメインに金、銀、ニッケルを採掘している有力な鉱山会社です

Mr. Stock アトラスマイニング (2013/2/26)

株価推移

ここ5年のチャートです。2021年に上げましたが、2022年は軟調。他の鉱山株に比べると比較的ゆるやか、底堅い動き?

20年チャートだとこんな感じ。2008年前の爆上げはリーマンショック前の資源価格高騰の影響?

まとめ

以上、APOについて調べてみました。

利益のほとんどはATの鉱山から来ていて。この超利益出ている状況で株価が上がらないのは、ATの鉱山営業は継続可能なものではない一時的なものなのでしょう(ちゃんと調べてないですがすぐ枯渇する?)。

また上場関連会社のAT、OV、UPMはパラワン沖などで石油やガスの探索を行っています。もし何か出たーとかなった場合に盛り上がるかもしれません。

ATからの利益も上がってることですし、復配したり、自社株買いするとなると株価が盛り上がる可能性あります。一方、ラモス氏保有の親会社はむしろコツコツ売り続けてるぐらいで、株主還元をしそうな雰囲気は全く感じられません。

と書いてみて、だったらAPO買うより、SMの資本が入ってて安心感のあるAT買った方がいいかな・・・という気がしてきました・・・

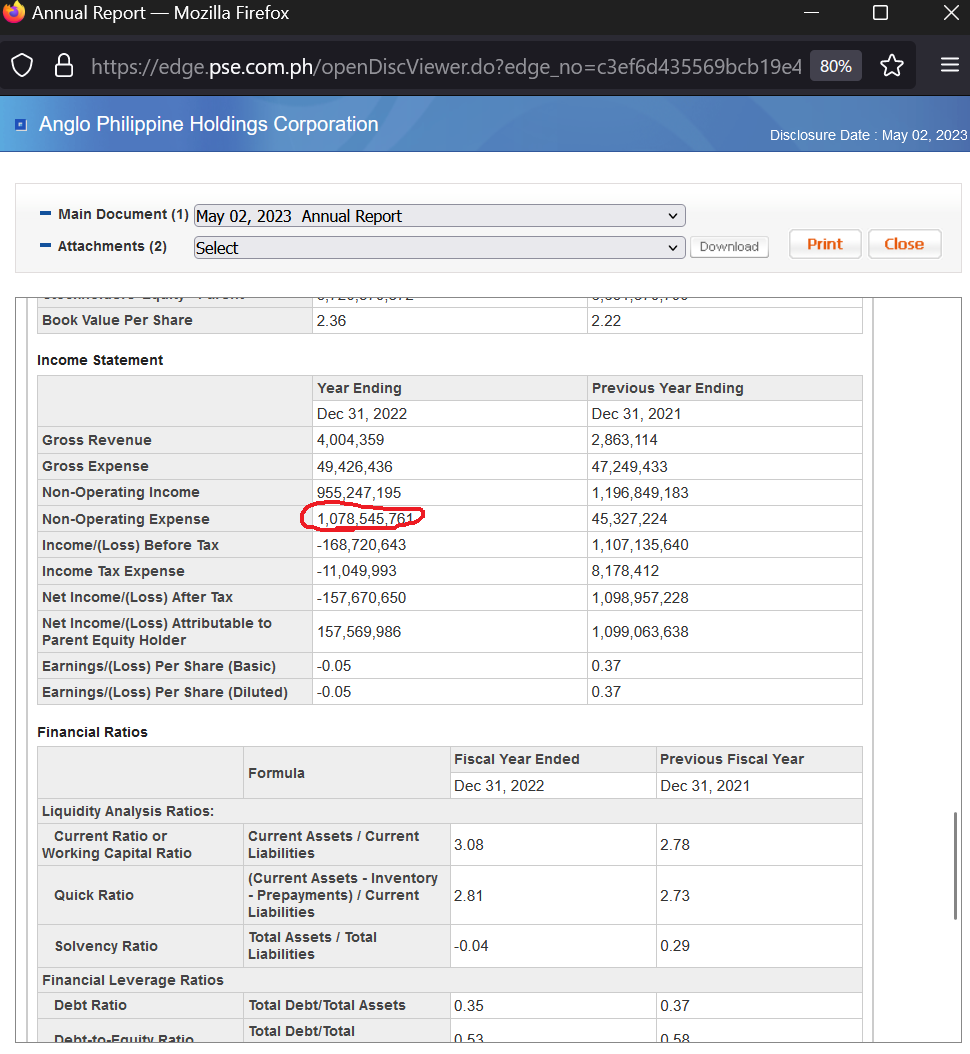

追記:年次レポート(2023/5/2)では3Qまでになかった費用がドカンと乗ってEPSマイナスになってます。そんな罠があったのかー。暇があったらレポートの中身を見てみるか・・・

コメント