低PBR銘柄を調べていて出てきたPER 1.4倍、PBR 0.11倍という超低バリュエーションのRCIについて調べてみました。

ポイント

- バタンガスの大地主で土地評価額が上昇。投資用不動産92臆ペソ(前年比評価額+21臆ペソ)←時価総額10臆ペソの9倍

- 本業は軟調

- 上場グループ会社:RCI(不動産、ホテル、ココナッツ)、ROX(砂糖)

事業内容

ロハス&カンパニー(Roxas and Company, Inc. 証券シンボル RCI)は、不動産、ホテル、ココナッツ加工販売などのビジネスを行っています。また、関連上場会社のROX(Roxas Holdings)で砂糖の製造を行っています。なお、Roxasの発音ですが、ロハスとロクサスどちらが正しいのか分かりません。

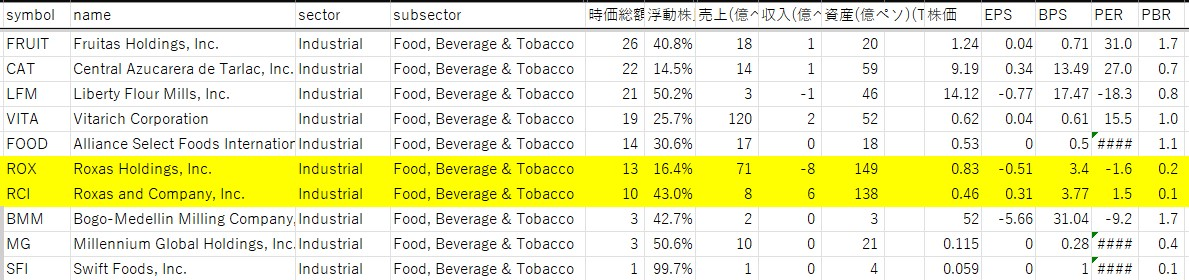

PSEセクター分類では食料品セクター(Industrial – Food, Beverage & Tobacco)に分類されています。

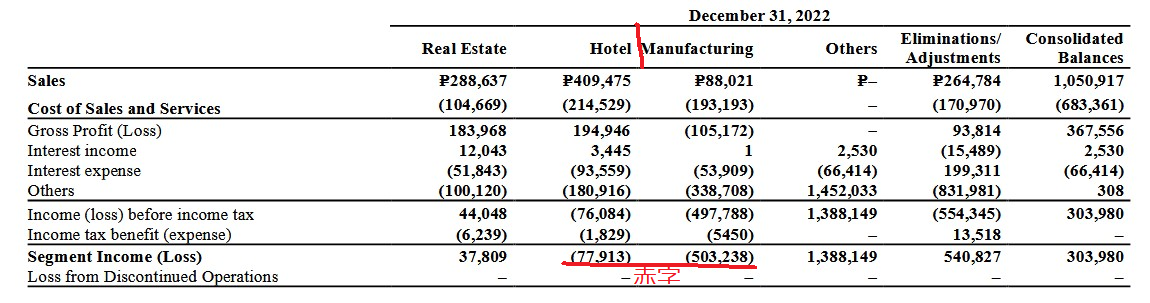

年間レポートのセグメント情報を見ると、ホテルと製造(ココナッツ)は赤字、不動産も微益水準で本業はパッとしません。

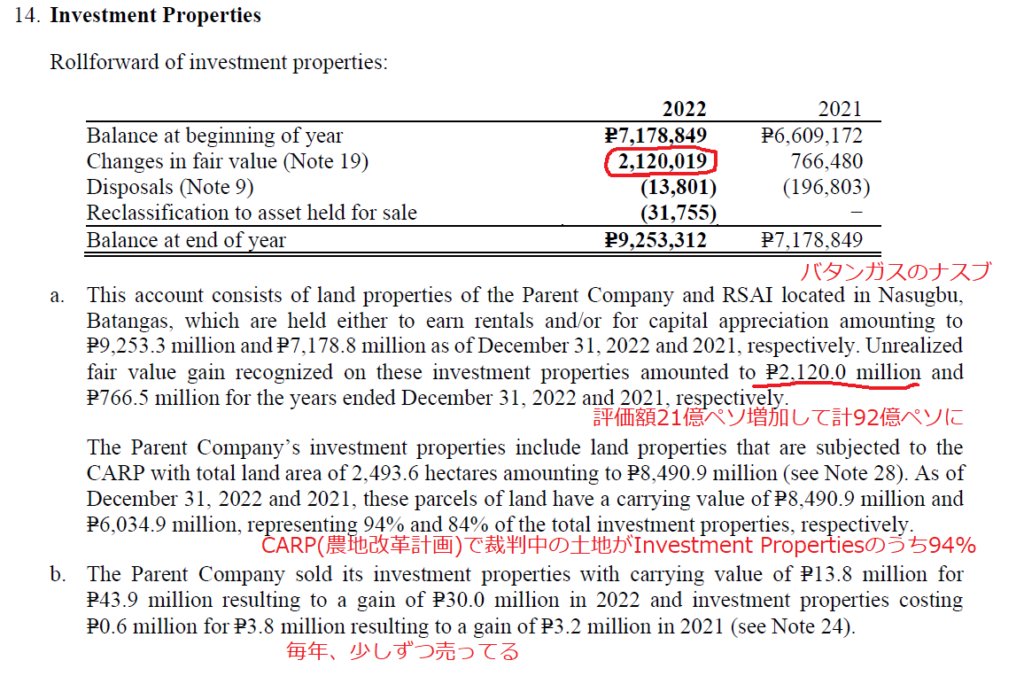

一方、2022年は2.1B(21臆)ペソの不動産評価額増があり、これが会計上の利益の主要因になっています。2022年末時点で投資用不動産の資産評価額は9.2B(92臆)ペソと、時価総額の9倍になっています。これがPBR0.11倍という数字の理由のようです。

バタンガスのナスブ(Nasugbu)に土地を保有しており、この土地はRCIの投資不動産の94%を占めます。ナスブは観光地として有名で、近年土地が値上がりしているようです。一方、この土地はCARP(農地改計画)の対象で、長いこと法廷闘争中のようです。

Roxaco Land to launch projects in Batangas, Tagaytay (2023/2/3)

Roxas and Company sells Batangas properties to NGCP (2021/1/26)

Roxas and Company sells Batangas assets to SLI and SM for P282-M (2020/1/7)

バリュエーション

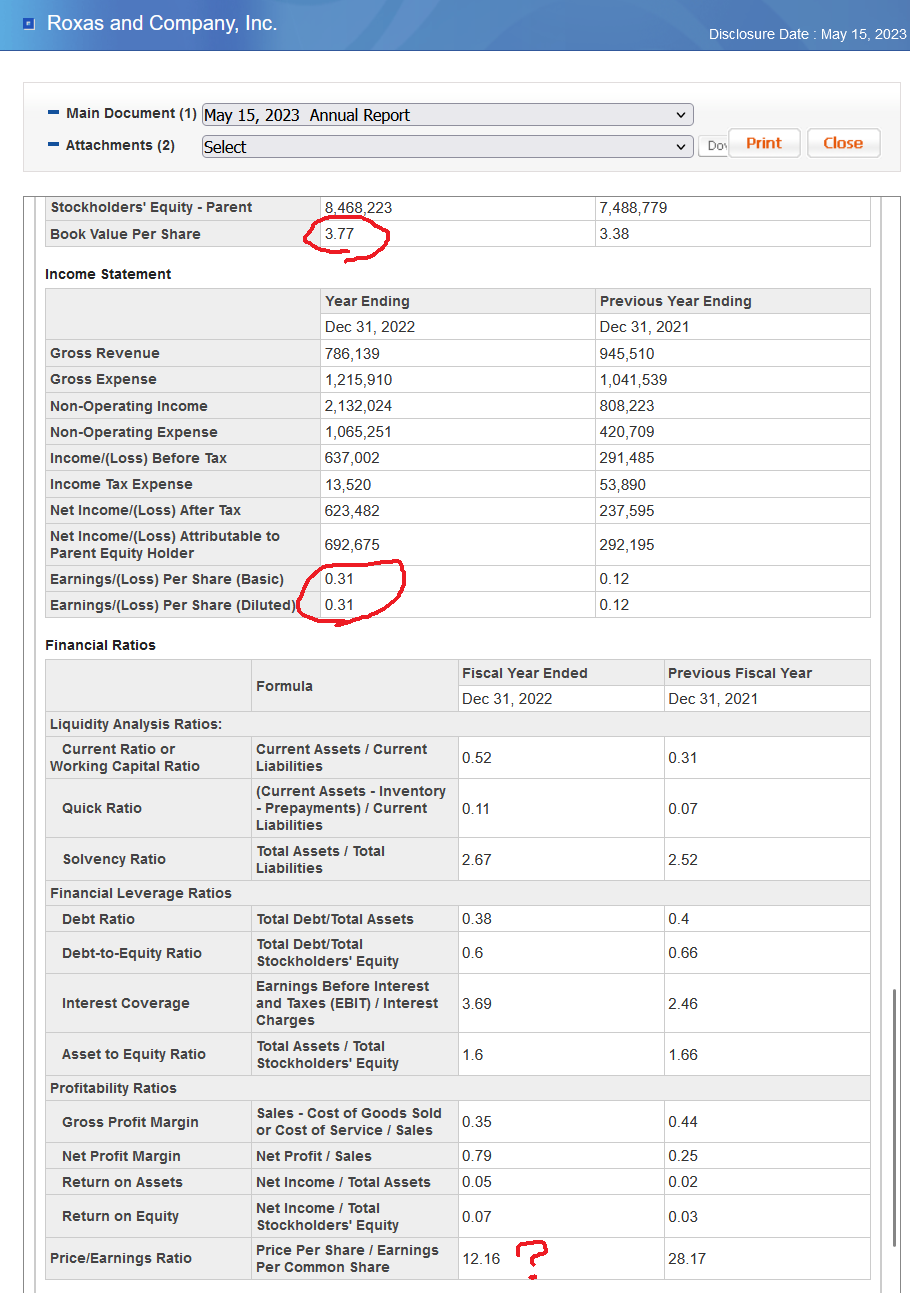

2022年の年間レポートによると、EPSは0.31、BPSは3.77です。配当は2017年以降無配です。現在の株価0.44ペソで計算すると、PER 1.4倍、PBR 0.11倍となります。

PERは不動産再評価益によるものです。またPBRの低さは投資用不動産の資産価値、大部分はバタンガスの土地です。

本業は不調ですが、資産に注目すると相当割安に見えます。ただ、SimplyWallSTの評価だと+17.1%オーバーバリュー評価でした。

時価総額

時価総額は約10臆ペソの小型株です。関連会社のROXも13億ペソでほぼ同じぐらいの時価総額です。

資本構成

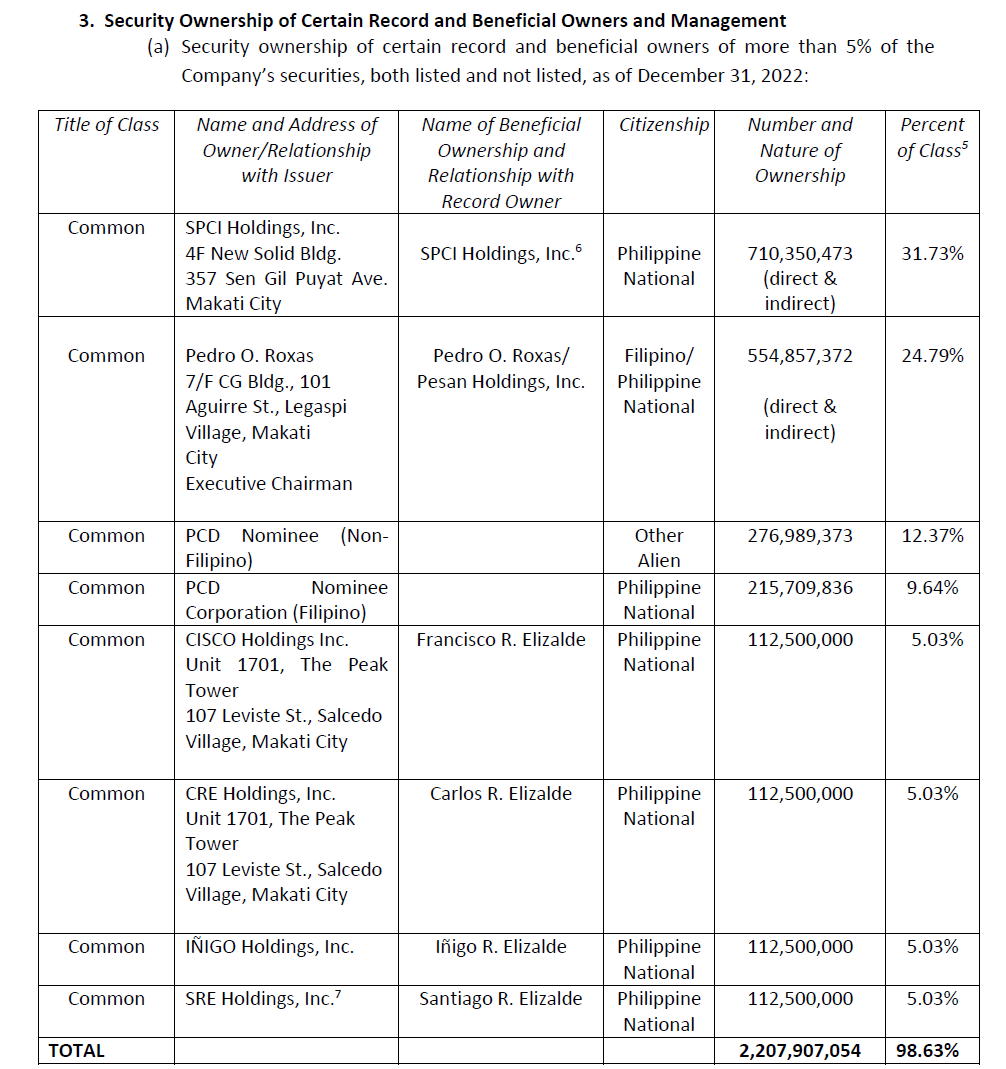

大株主はSPCI Holdings, Inc.が31.73%、Pesan Holdings, Inc.が24.79%保有しています。SPCIはElizaldeファミリー、Pesanはペドロ・ロハス氏(Pedro O. Roxas)の会社のようです。ElizaldeファミリーとRoxasファミリーは親戚関係。

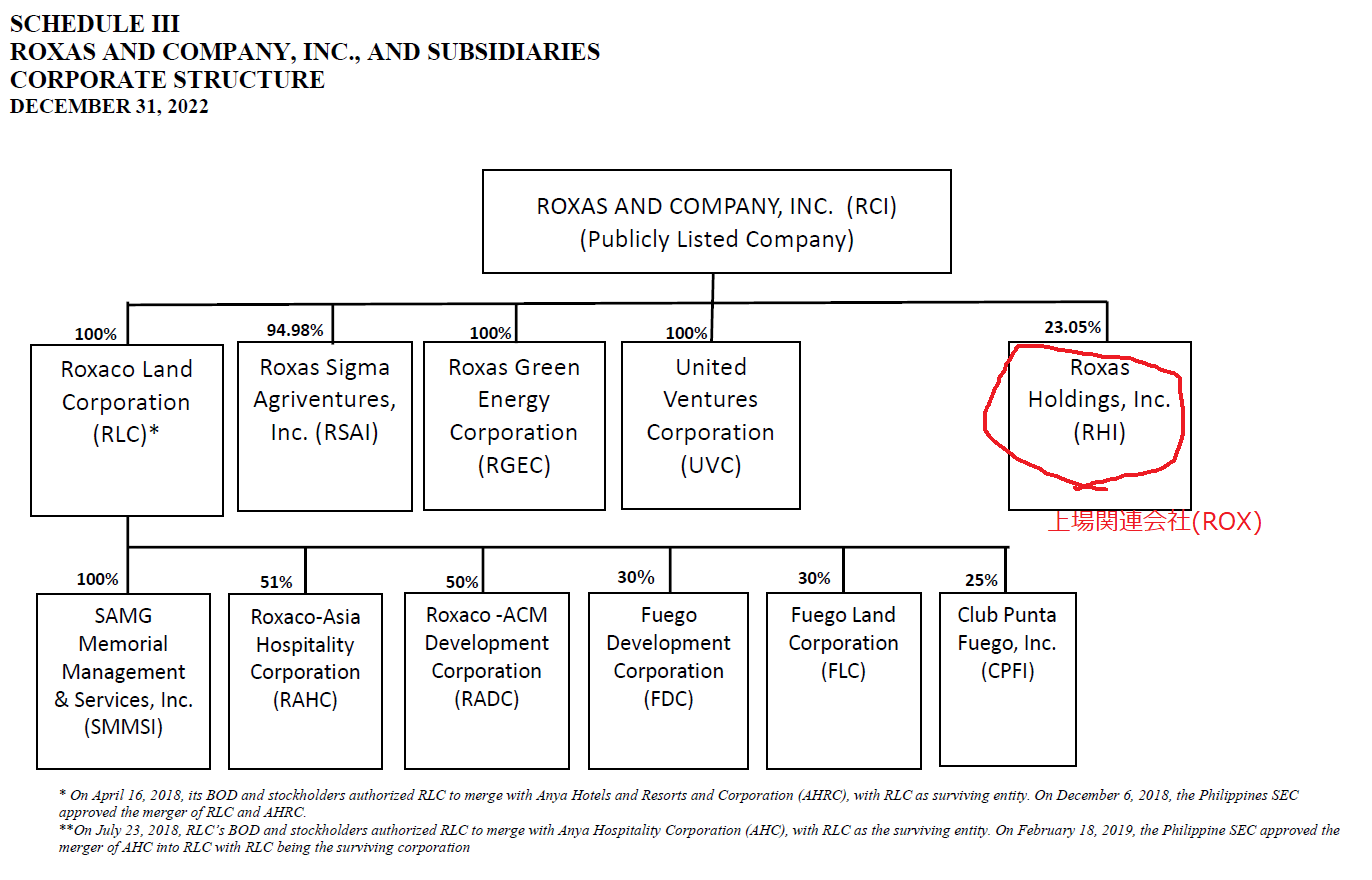

また子会社は以下のようになっています。ROX(Roxas Holdings)の23.5%を株を保有しています。

ペドロ・ロハス

会長のペドロ・ロハス(Pedro Emilio O. Roxas)氏は、ロハスグループの上場会社RHIとROXの会長をつとめています。他の上場会社のDirector、取締役にも名を連ねており、MER(マニラ電力)、MPI(メトロパシフィック)、CHP(セメックス)の取締役にもなってます。

MarketScreener – Pedro Emilio O. Roxas

(↓以下、関係あるのかちゃんとチェックしてないけど、ロハス一族?アヤラと親戚?)

The Roxases – II / Don Pedro of CADP & Others…

Proud to be Filipino (2003)

リサールの山小屋から ロハス家

ロハス・ホールディングス

砂糖生産のロハス・ホールディングス(Roxas Holdings, Inc. 証券シンボル ROX)はロハスグループの会社で、RCIが23.5%を保有しています。2013年にMPIが資本参加し、マニュエル・パンギリナン氏がROXの取締役に入っています。2020年に競争相手のURCに砂糖生産施設を売却。

業績は微妙で、2022年は前年比3倍の売上、砂糖価格の高騰があったのにも関わらず材料、燃料コスト高で赤字になってしまっています。

RCI同様、資産株です。SimplyWallST評価だとROXは-73.3%割安評価になっています(RCIは+17.1%割高評価、違いは何?)

Roxas Holdings – Company Profile

Roxas Holdings widens loss amid higher costs (2023/5/11)

URC buys CADP’s idle sugar milling assets (2023/5/30)

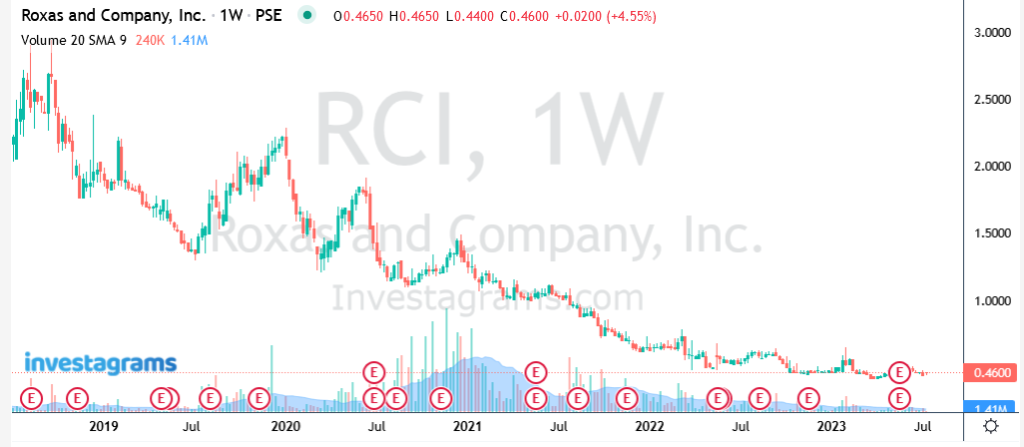

株価チャート

5年チャートではじり貧状態です。

まとめ

以上、ロハス&カンパニーについて調べてみました。

コロナ開けてもホテルも赤字、(関連会社の)砂糖事業も赤字で、チャートも業績を反映して軟調です。

多少業績が悪くても、時価総額の9倍の不動産を保有しているのはお買い得(割安)にも見えます。ただ、農地改革計画対象の土地で、裁判はいつ結論が出て、どういう影響が出るのか私にはさっぱり分かりません。

コメント