HIについて調べてみました。

House of Investments, Inc.(証券シンボルHI)は、ユーチェンコグループの持ち株会社です。PERやBPSなどの指標でみるとここもえらい安いなー、なんでやろ?と思って調べてみました。

ポイント

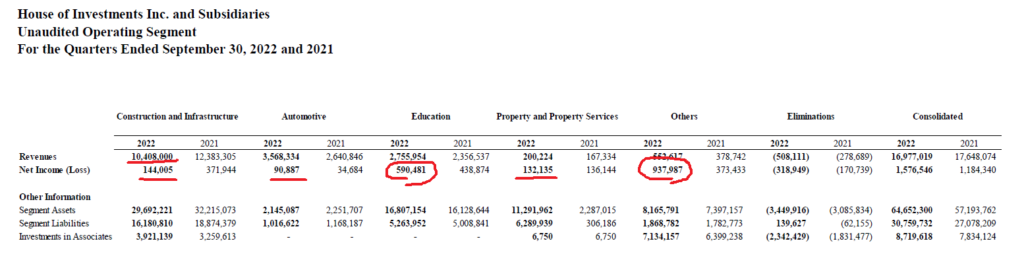

- HIで利益が大きいのは教育事業(IPO)

- マラヤン保険(非上場)や銀行(RCB)はHI傘下でない

- PERが低いのは子会社株売却などの一時利益の影響あり

事業内容

HIは持ち株会社で、建設、教育、カーディーラー、不動産、製薬、発電、墓地などの事業に投資しています(参考 https://hoi.com.ph/home/our-business )。

これらの事業のうち利益が大きいのは教育(Education)とその他(Other)です。売上では建設部門がダントツで大きいのですが、利益率は現状高くないようです。

一番利益が大きいのが”その他”セグメントというのは謎なのですが、製薬や墓地事業ではなくてでおそらく子会社の株を売却した特別利益と思われます(たぶん?不明)。

また、上場している子会社、関連会社にはEEI(建設)、IPO(教育)、PERC(発電)があります。

ユーチェンコグループ

ユーチェンコグループの歴史

ユーチェンコグループの起源は、中国からの移民の子孫のエンリケ・ユーチェンコ氏(Don Enrique Yuchengco)がはじめた保険会社です。

エンリケ氏の後は長男のアルフォンソ(Alfonso T. Yuchengco)氏が事業を引き継ぎ拡大させました(ユーチェンコグループの創業者といえばアルフォンソ氏になるのかな?)。アルフォンソ氏はフィリピンの外交官としても働き、在日大使も務めました。

現在はアルフォンソンソ氏の長女のヘレン(Helen Yuchengco Dee)がグループのトップです。

ALFONSO YUCHENGCO | Longer than a century

日系との提携が多い

提携している日本企業も多く、カーディーラー事業でホンダやいすず自動車と提携しています。不動産では丸紅、製薬ではエーザイと提携し合弁子会社で事業を行っています。HI傘下ではありませんが保険事業は東京海上と長い提携関係です(参考 https://zumi.life/archives/1177 )。

ちょっと変わったところでは、低たんぱくのパック米(さとうのご飯的なもの?)を製造販売する日本のバイオテックジャパンにEEIが出資しています(参考)。

持株会社が中途半端

ユーチェンコグループのコア事業の保険(マラヤン保険、非上場)と銀行(RCB)は、持株会社HIと資本関係がありません。

フィリピンの企業グループのほとんどは、トップに持ち株会社があり、各事業の子会社がぶら下がっている構成ですが、ユーチェンコグループではHIはトップの持ち株会社ではありません。HIは、例えるなら食品事業のないサンミゲル、ショッピングモールのないSMグループのような持株会社です。

もしこの資本構成が修正されることになればHIの株価が爆上げするかも・・・という記事が10年ほど前にありました。

これで残っているのはユーチェンコグループだけになりました。

Mr.Stock 財閥ユーチェンコ (2012/12/22)

YGCグループには、RCBC,Bankard,iPeople,House of investment,EEIの上場企業の他、証券、アセットマネジメント、保険、不動産、カーディーラーなどなどを所有しているのですがこの中でHouse of investment(HI)は持株会社として上記の中の数社をぶら下げています。

もし、HIを利用してRCBCを含める金融グループなどをまとめることになるとLTやALCORNのように短期で大暴騰ということになるでしょう。

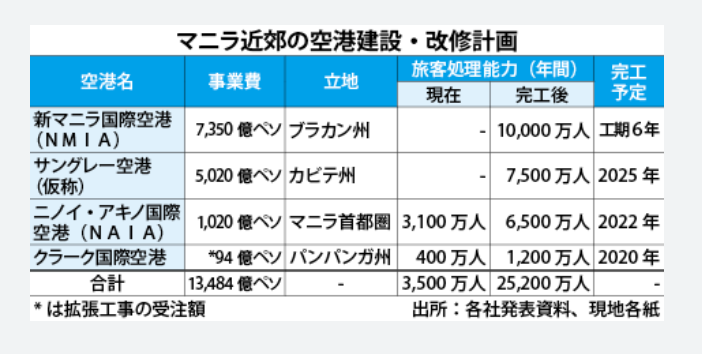

サングレーポイント国際空港

マニラ空港の代替空港として、現在ブラカン、クラーク、サングレーの空港が建設、拡張されている。ユーチェンコグループとしてはサングレー空港建設を主導しているようで、サングレー空港の建設承認などのニュースが出ると(HIやEEIの)株価が少し反応したりしなかったりするようです。

Multinational consortium bags $11 billion Sangley Point International Airport Project (2022/9/27)

バリュエーション

直近の四半期業績(2022年3Q)ではEPS1.9、BPS43.65となっています。現在の株価3.66ペソで計算すると、PER1.9倍、PBR0.08倍となります。どうも明らかに異常値で、もうPERやPBRの指標で考えるような銘柄ではないのかもしれません。

配当は2019年まで出ていましたが、2020年以降無配です。2019年の0.065ペソで計算すると配当利回り1.17%となります。

財務状況については、Simplywall.stのスコアでは4/6でそれほど悪くはないようです。

今年度の利益については資産売却(資本提携で双日が取得した子会社の株など?)がEPSに含まれていて、一時的な利益も含まれているようです。

時価総額

HIの時価総額は約28億ペソ(2022/12/29時点)で、小型株です。

以下はユーチェンコグループ関連の銘柄群です。

HIはEEIの54.65%、48.18%、PERCの29.1%を所有しています。RCBの株は所有していません。

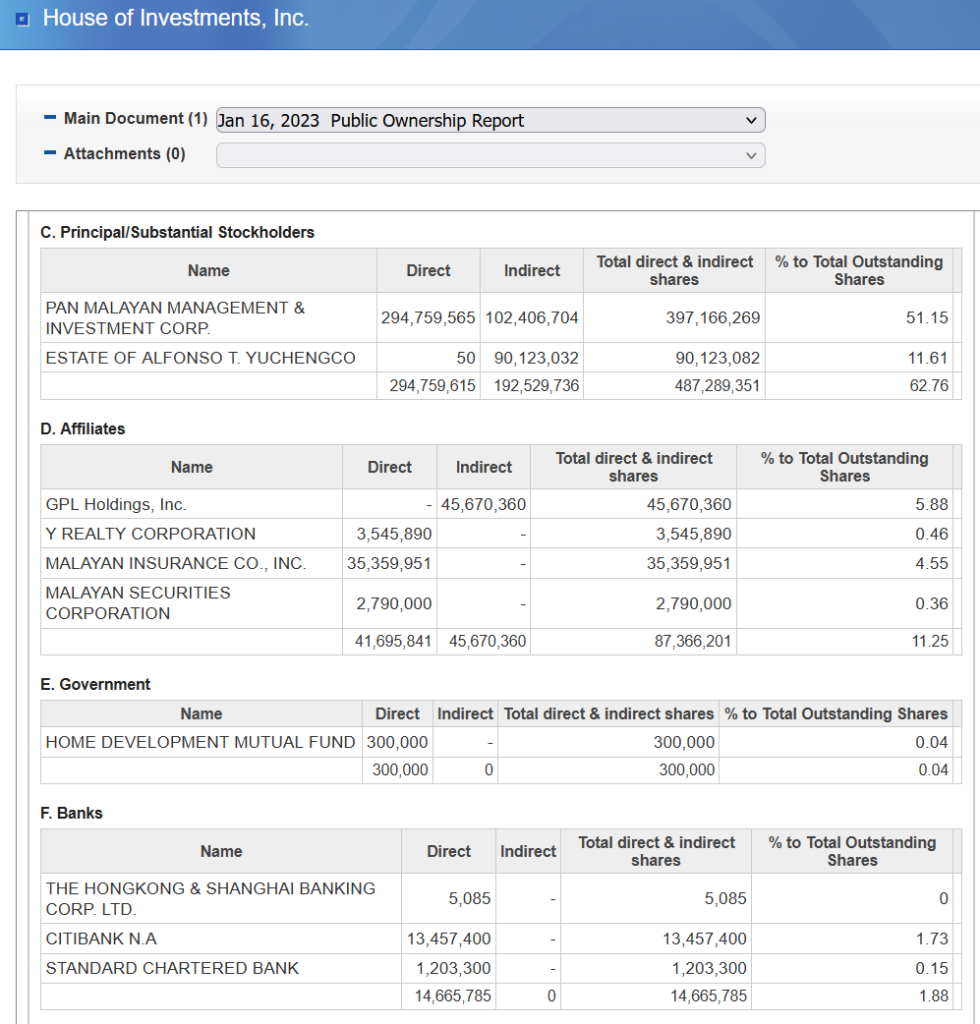

資本構成

大株主ではユーチェンコグループのファンド2社で62.76%の株が保有さています。ユーチェンコ系で7割ぐらいは株を抑えられている感じでしょうか?

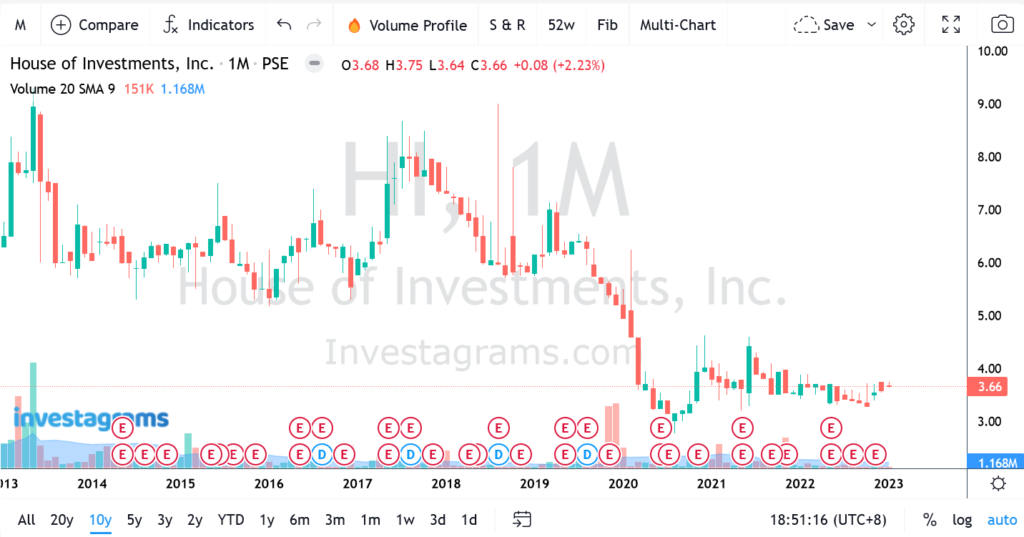

株価推移

株価は長い間軟調。2020年のコロナからももどせていません。

まとめ

以上、HIについて調べてみました。建設会社を何か買ってみようと思ってEEIいいかなーと思って調べていたのですが、だったら親のHIを買った方が割安?と思い調べてみました。PERやBPSが極端に低い理由については、PERについては一時的な利益も入っているようです(が、決算資料をうまく読めてなくてそれもあやふや・・・)。BPSについてはよくわからなかったです。よっぽど不人気銘柄、非効率な資産活用なのでしょうか・・・

コメント