PVC樹脂製品メーカーのCROWNについてまとめてみました。

業種

Crown Asia Chemicals Corporation (証券シンボル CROWN) はPVCコンパウンド(ポリ塩化ビニール樹脂の混合物)を使った製品を製造、販売しています。PVCパイプやPVC屋根パーツなどが主力製品のようです。

1989年創業、2015年4月にPSE上場しました。

業績推移

上場以来、売上はヨコヨコ、見ようによっては上昇基調にも見えます。2020年はコロナの影響かやや落ち込んでいます。

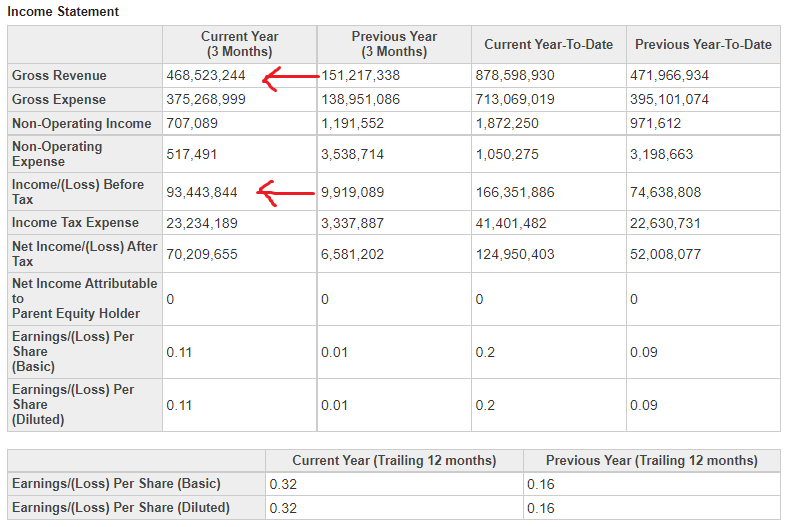

一方、直近四半期(2021年2Q)の業績はかなり伸びてます。前四半期比で、売上+210%、利益+842%と、2020年の落ち込みを考慮してもけっこうな上昇です。

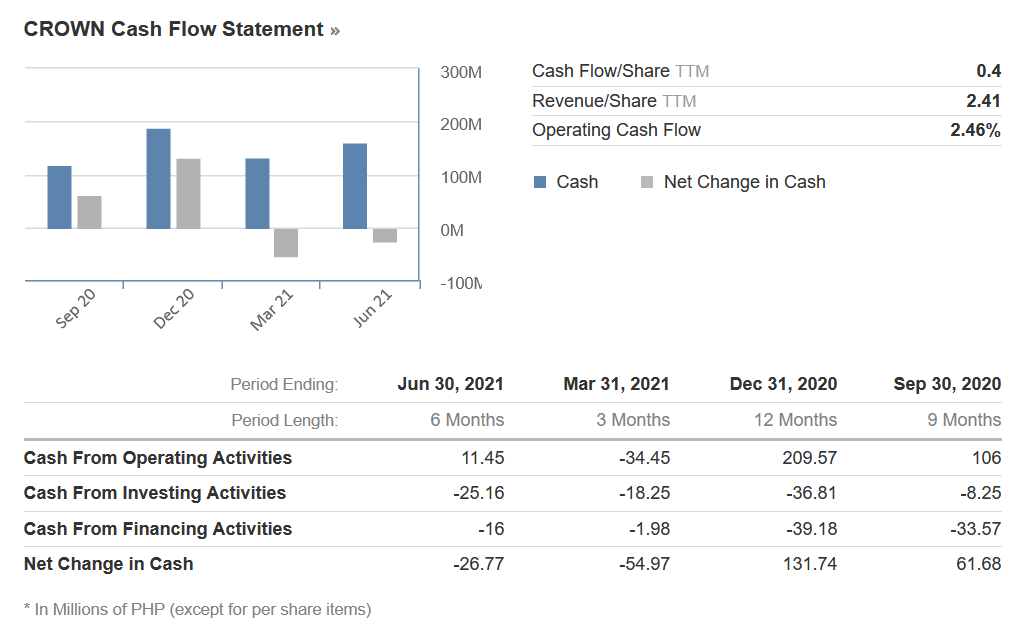

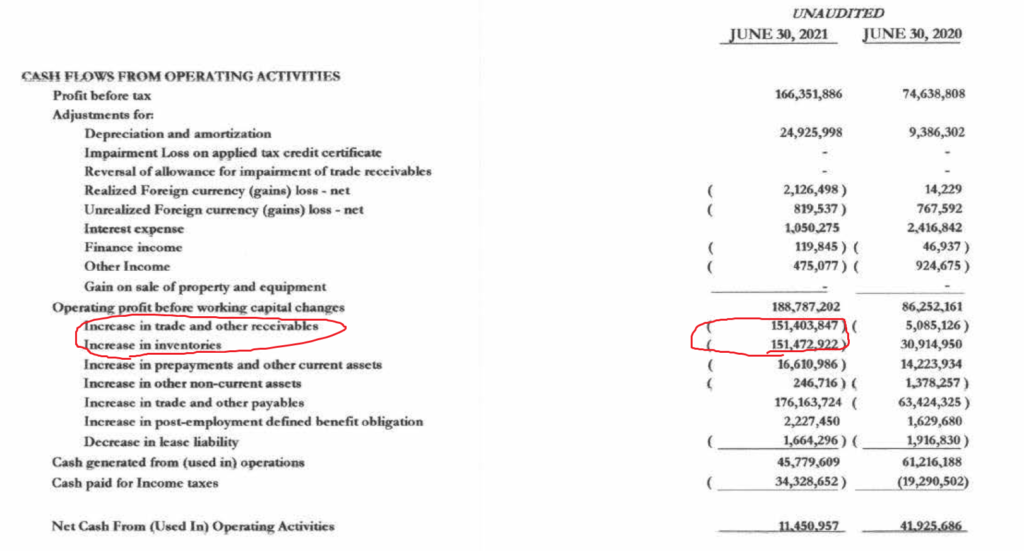

少し気になったのが、2Qのキャッシュフローがマイナスです。

2Qレポートのキャッシュフロー計算書を見てみると、在庫か原材料(なのかしら?)をかなり購入していて、結果として営業キャッシュフローがマイナスになっています 売掛金と在庫が増加して、営業キャッシュフローが前期より大幅に減少しています。

ガチな投資家だったら投資する前に、これはどういう理由なのか会社に確認する(あるいは聞かなくても想像がつく?)と思いますが、キャッシュフロー?何それおいしいの?みたいなレベルの私が聞くのもはばかられるので、とりあえず2Q時点で営業キャッシュフローがマイナスなんでかなー?ぐらいで流しておきます。(営業キャッシュフローマイナスは一般的にはよくないらしいですが、パイプが超売れるから材料をあらかじめ買っておいたよ!と思うことにしておこう・・・)

配当、バリュエーション

配当は毎年0.09ペソずつ出していましたが、2020年は0.04ペソ(ただし自社株買いを行っています)、2021年は0.0225ペソと減配しています。

2020年の業績(EPS0.2、BPS2.1、配当0.04ペソ)と現在の株価1.7ペソで計算すると、PER8.6、PBR0.8、配当利回り2.4%程度となります。

直近12カ月のEPSは0.32(PER5.3)で、2Qのような業績を維持できるのであれば、けっこう割安な水準だと思います。

企業規模と株主構成

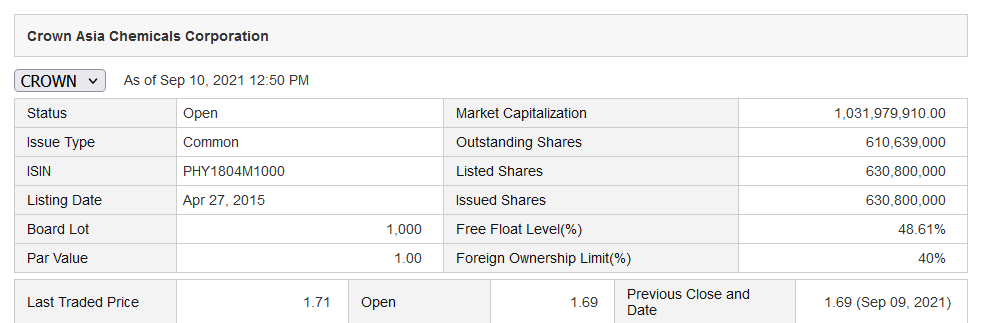

時価総額は10億ペソ(約22億円)で、超小型株です。

超小型の割には板は出ていて、スプレッドも開いていなくて、少量ですが毎日売買がある感じです。

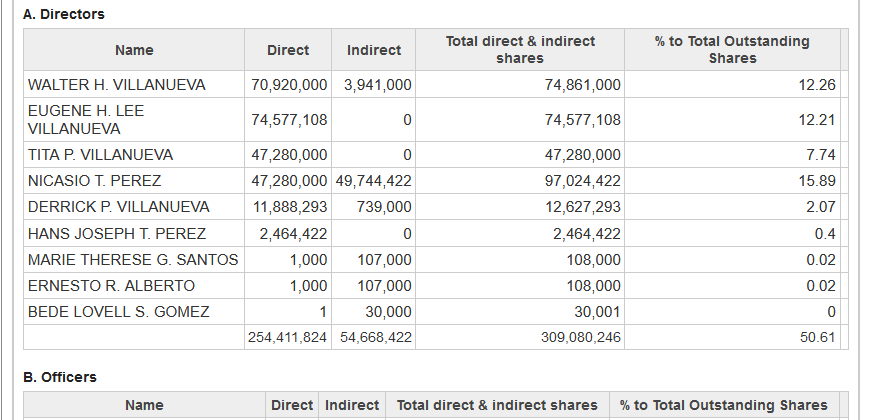

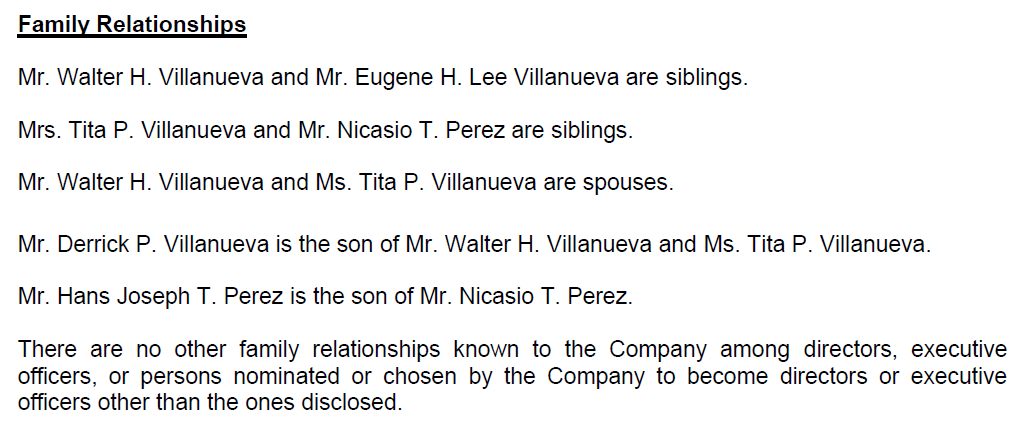

株主構成では、ディレクター(取締役)が各々株を持っていて、トータルで約50%抑えています。CROWNは非上場持ち株会社的なものはなくて、個々人ばらばらに株を保有しているようです。

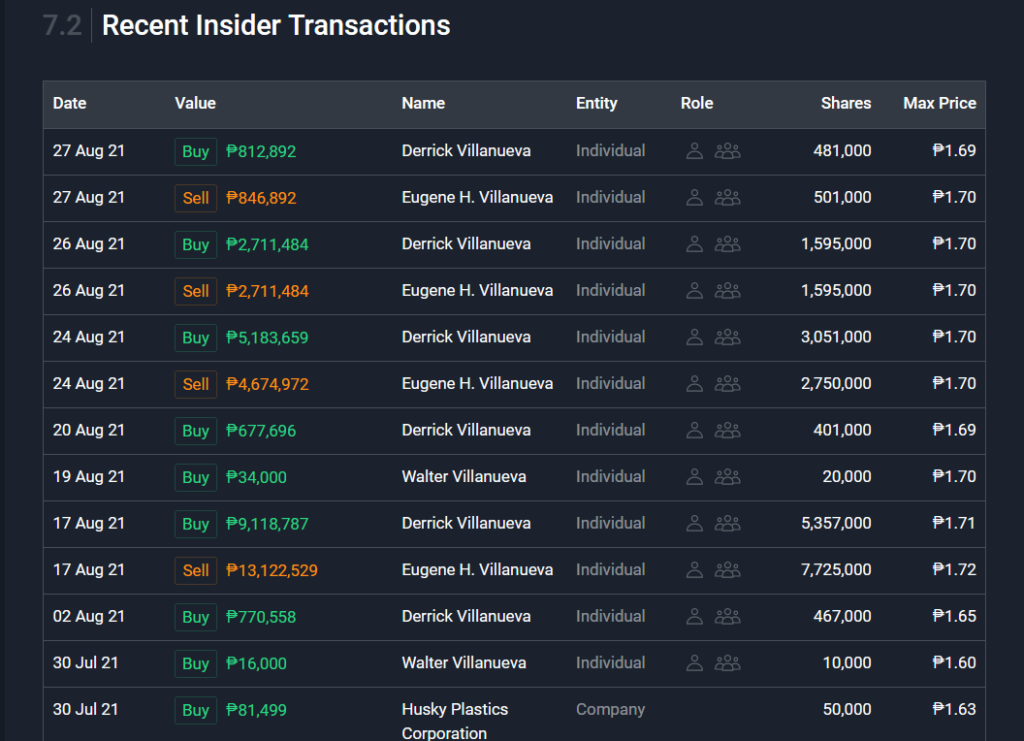

CROWNの特徴として、このディレクターが頻繁に株を売買しています。ディレクターが株を売買すると、報告書を出さないといけないのですが、CROWNの開示情報はその売買報告書(Statement of Changes in Beneficial Ownership of Securities)で埋め尽くされています・・・

最近の売買を見ると、細かい買いの他、Eugene H. Villaueva氏がそれなりの量売って、息子?のDerrick P. Villanuevaがその分買ってる感じです。

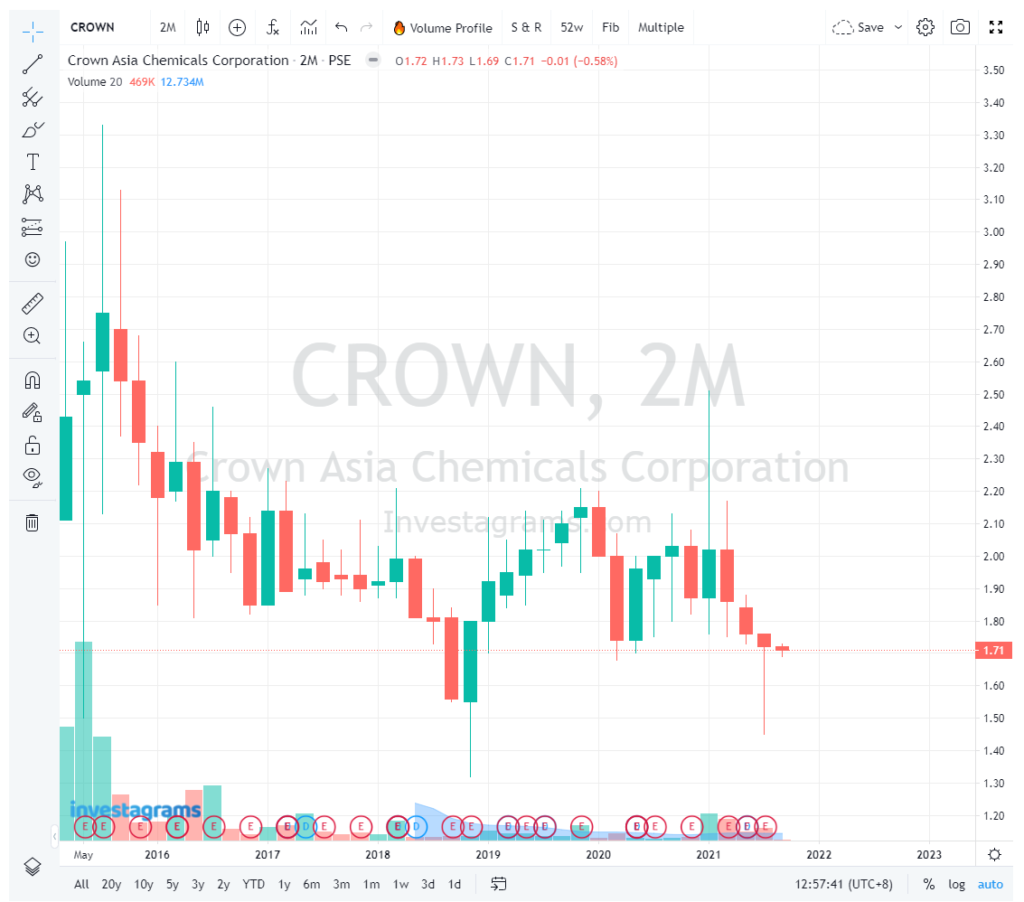

株価推移

株価を見ると、2015年の上場以降、少し上がりましたが、その後下がり、最近はじり下げな感じです。今年の2Q業績発表のときもほとんど反応なしです。

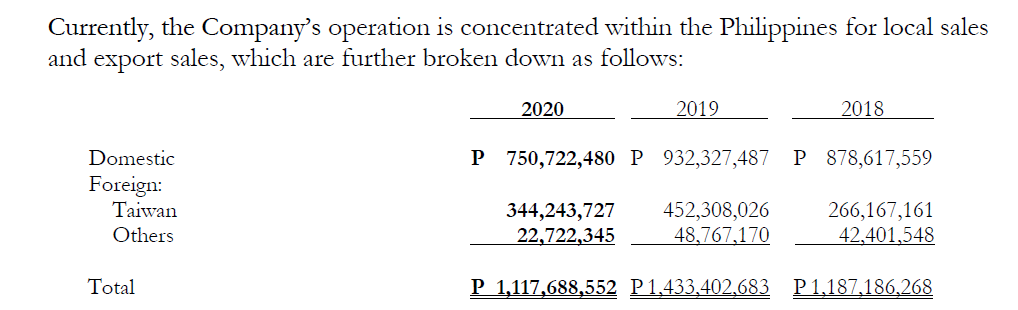

輸出(海外売上)もあり

国内だけでなく、台湾など海外へ輸出もしています。総売り上げの3割程度が台湾でけっこう大き目の比率かもですね。2020年は輸出も落ち込んでますが、2021年はどうなりますか。

化学株ディスカウント?

CROWNはPVC製品を製造している化学メーカーですが、化学セクターは価格競争リスクなどから不人気業種らしいです。

なぜ化学メーカーの投資指標は割安なのか?

なぜ化学メーカーの投資指標は割安なのか?

(1)アジア経済の減退リスク

化学業界の最近の動向としては、中国経済の減速や米中貿易摩擦のあおりを受けて、収益性の高い汎用化学品(アンモニア、ポリエチレン、エタノールなど)の採算が悪化しています。

実際に、三菱ケミカルや住友化学の主力製品であるメタクリル酸メチルの市場価格は18年夏から19年春にかけて3割近く下落しています。

(2)価格競争リスク

ビジネスモデル特性上、『ブランド』が価値を持ちにくい業種のため、海外企業の国内市場参入、関税引き下げなどによる輸入品の流入、ジェネリック品の台頭などにより各社厳しい価格競争に晒されています。

小型株ディスカウント

一般に、大型株より小型株の方が株価バリュエーションは低いです。会社の安定性、知名度、株式売買の流動性、そして小型すぎると十分な量を買えないので、ファンドの資金が入ってこずに割安に放置される傾向があります。アナリストもカバーしてないのでコンセンサス(業績予想)などもありません。

逆に言うと、もし時価総額が順調に増えていけば、将来的には買う人が増える、小型株ディスカウントが解消される可能性もあり、逆にチャンスがあります。

日本株の場合、一部の超小型株で株価の動きが軽いのをいいことに、自称バリュー投資家やら煽り屋と呼ばれる人たちが、超小型株を仕込んだあとヤフー掲示板やツイッターなどで煽って、場合によっては株価操作して売り抜けるというやや尊敬できない手法が流行っていました。フィリピン株の場合はどうなのでしょうか。(CROWNの場合は業種的に夢のあるシナリオが描きづらい?そういう標的にはなりそうにないですが)

まとめ

以上、CROWNについてまとめてみました。

ビルドビルドビルドで建設に使わえるPVCパイプは今後も売り上げは伸びそうですが、CROWNの製品の競争優位点とかフィリピンにおける競合はどの会社かとかさっぱりわかっていないので、業績については何ともわかりませんが、とりあえず現時点では株価は割安に見えます。業種的に不人気なのか、小型株ディスカウントなのか、株価はじり貧です。

ちなみに私がCROWNを見つけたのは、配当を出している会社の中(investing.comでスクリーニング)で時価総額の小さい方からチェックして見つけました。 小さいことはよいことだ(大きくなる可能性がある)・・・ということで。

その他参考

コメント

[…] 参考 銘柄調査CROWN#企業規模と株主構成 […]