IPO公開価格から3割引きになったMEDICを拾うべきか否か。

MEDICの目論見書をチェックしてみました。見方がイマイチよくわかっていないのですが、とりあえず以下の基本情報は確認できました。

- 発行済み株式数(IPO後) 27.5臆株

- 時価総額 44憶ペソ(今日12/13の終値1.6ペソで)

- IPO公募株数 8.25臆株 (うち新規発行 5.5臆株 売り出し 2.75臆株)

- 希薄化率 30% (8.25 / 27.5)

- 資金用途は5億ペソを設備投資、7億ペソを借金返済に充てる

- 幹事はPNB Capital単独

- PER25倍、PBR3.9倍(2.3ペソ) → PER17.5倍、PBR2.7倍(1.6ペソ)

- 大株主は3人だけでロックアップあり

業種

医療機器商社。医療機器の輸入、販売を行っています。

フィリピン上場企業としては(たぶん)初の医療機器、ヘルスケア銘柄です。

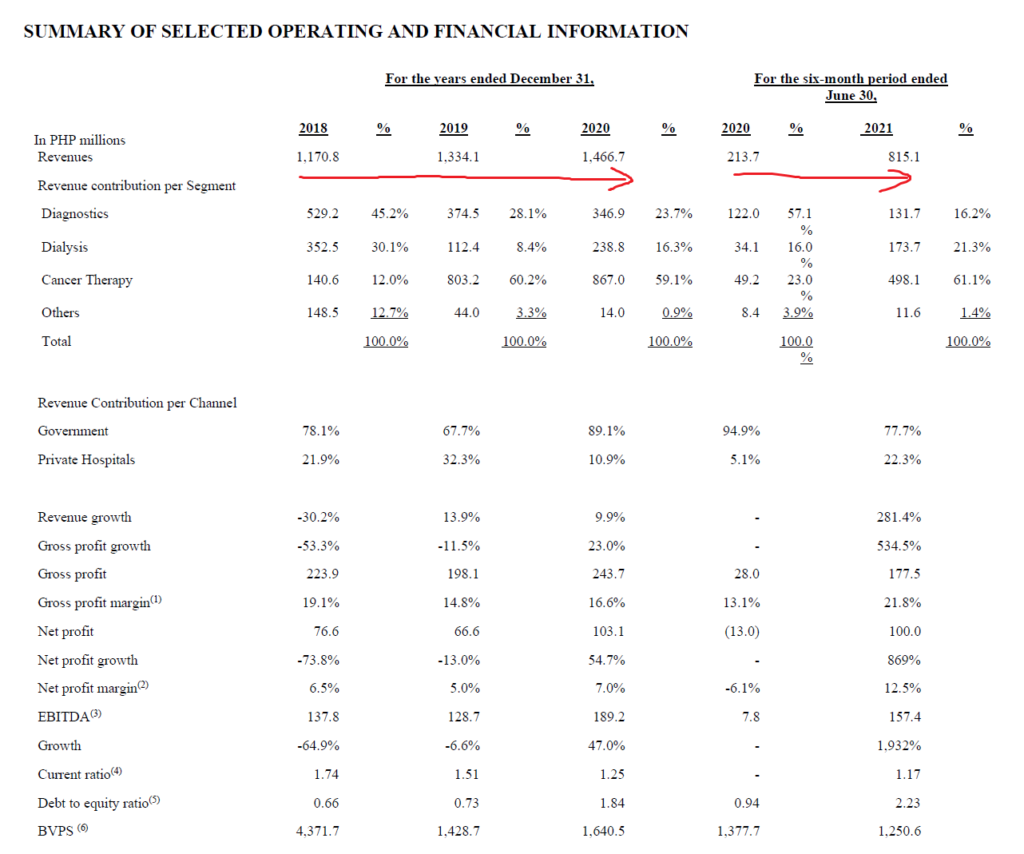

業績推移

2018年以降売上は順調に伸びているようです。利益は2020年に落ち込んでますが、2021年は半期でV時回復、通期で2019年実績は大きく上回りそうな?勢いに見えます。

バリュエーション

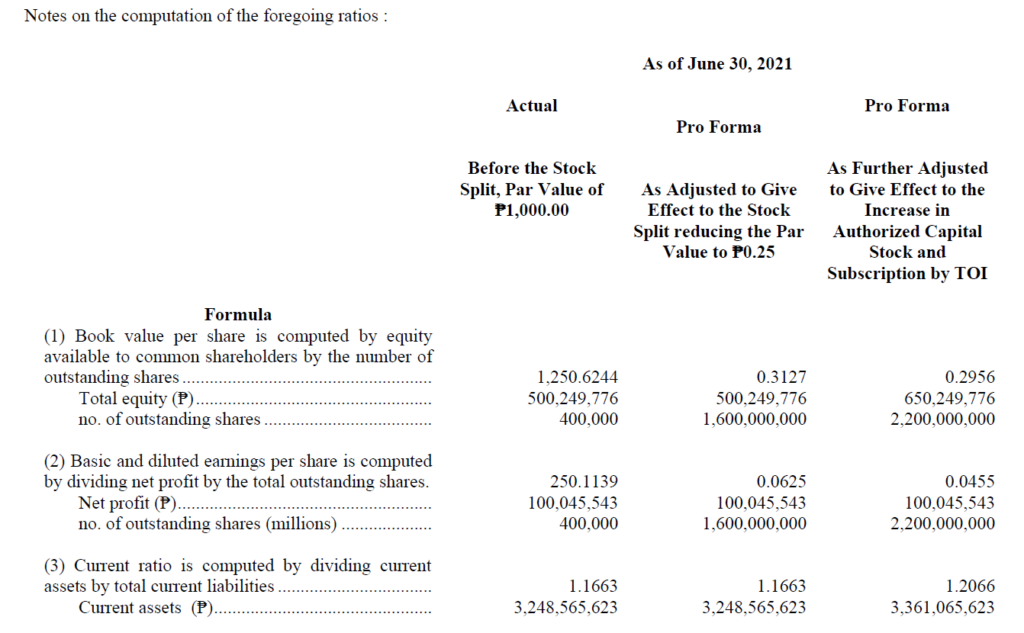

2021年9月期までの半期EPSは0.0455、BPSは0.2956です。単純に2倍すると通期でEPSは0.091、BPSは0.5912となります(季節性があったら2倍じゃおかしいことになるけど・・・)。

株価1.6ペソで計算するとPERが17.5倍、PBRが2.7倍となります。(株価2.3ペソだとPER25.2倍、PBR3.89倍)。

アンカリング効果なのか少し安くなると現実的なバリュエーションにも見える?業績伸びてますし。でもヘルスケアとはいえ商社がPER17.5倍ってまだ高いようなイメージも

バランスシートやキャッシュフロー計算書を見て、財務健全性などを判断したり、利益率とか見ておいしい商売してるのかとかチェック、判断できるといいのですが、そのあたり未だよくわかりませんので、とりあえずPERとPBRだけ。

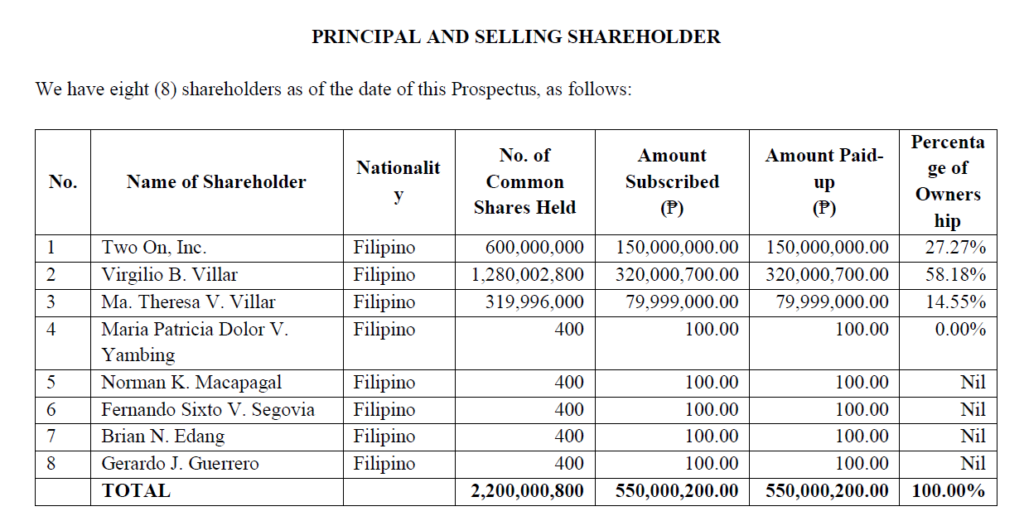

大株主

たくさん株を持っているのは3人だけ。10%超え株主はPSEのルールで180ロックアップがかかるので、この3人が株をすぐ売ってくることはありません。

なお筆頭株主のVirgilio B. Villar氏は会長で、ビリヤールグループのマニー・ビリヤール氏の弟らしいです。先日上場した兄のALLDYのIPOは初日ストップ高で、弟のMEDICの方は初日ストップ安とは明暗分かれましたね・・・

まとめ

以上、さらっと目論見書をチェックして基本的なバリュエーションだけ確認してみました。

今日の終値1.6ペソでPER17.5倍、PBR2.7倍(1.6ペソ)。成長株なら数字的には法外なバリュエーションでもないし、ここで買ってみるのも悪くないかと検討中。50億円程度の小型株で吸収資金も20臆ペソ程度、初物(のセクター)だし、なぜこんな悲惨なIPOになってしまったのか謎です。

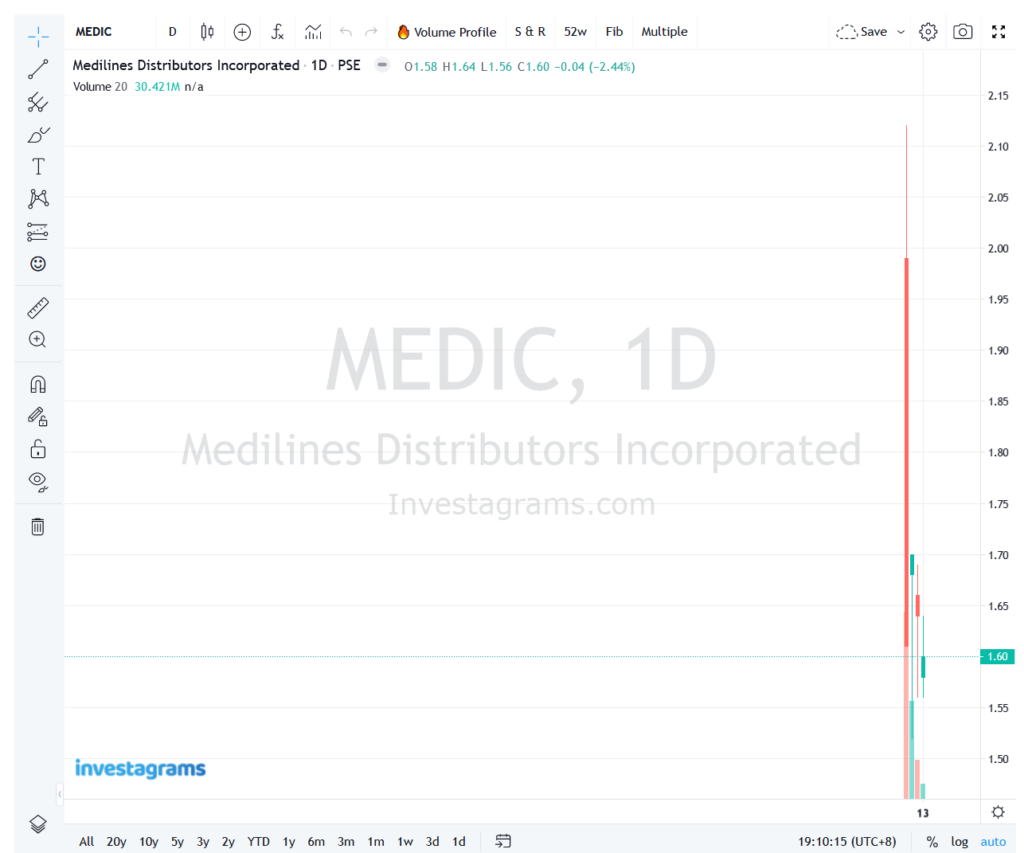

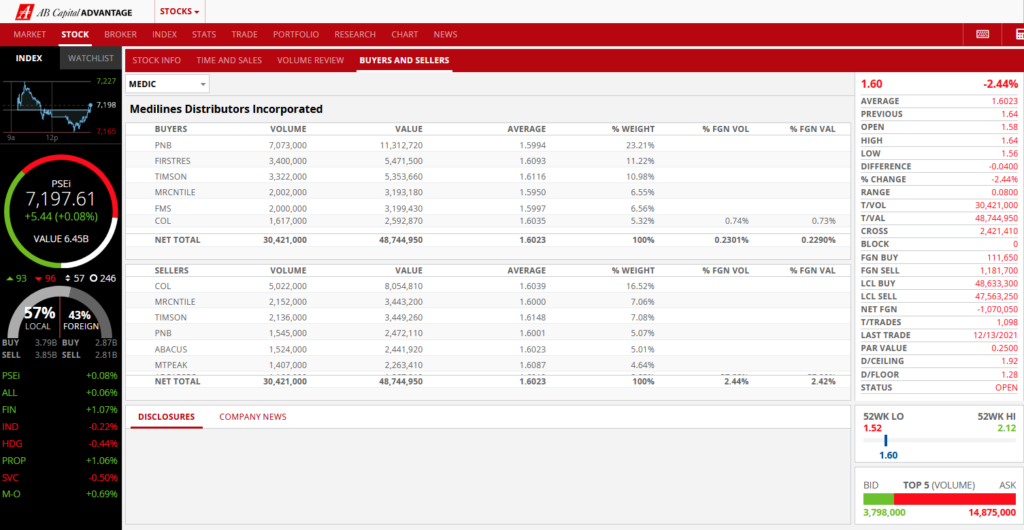

本日12/13終値時点の日足チャートと証券会社手口↓

アイキャッチ画像は会社ホームページより

参考

コメント