DDMPRについて調べてみました。

ポイント

- 分配金利回り 8.4%、PBR(≒NAV倍率) 0.44

- オフィスREIT、POGO比率高 →空室率上昇

- 土地持ち →地価値上がり恩恵

DDMPR(DDMP REIT, Inc)は、ジョリビー系の不動産会社ダブルドラゴン(DD)がスポンサーのREITです。パサイのDD Meridian Parkの土地および3物件を保有しています。他のREITは土地を(全くor 少ししか)もたないREITが多い中、ここは土地も自前で持っているのが特徴です。

2021年3月上場で、AREITに続くフィリピン2番目のREITとして上場しました。上場当初はガンガン規模拡大するのが期待されていたようですが、POGO撤退の逆風もあり、スポンサーも規模拡大せず守りの一手のようです。

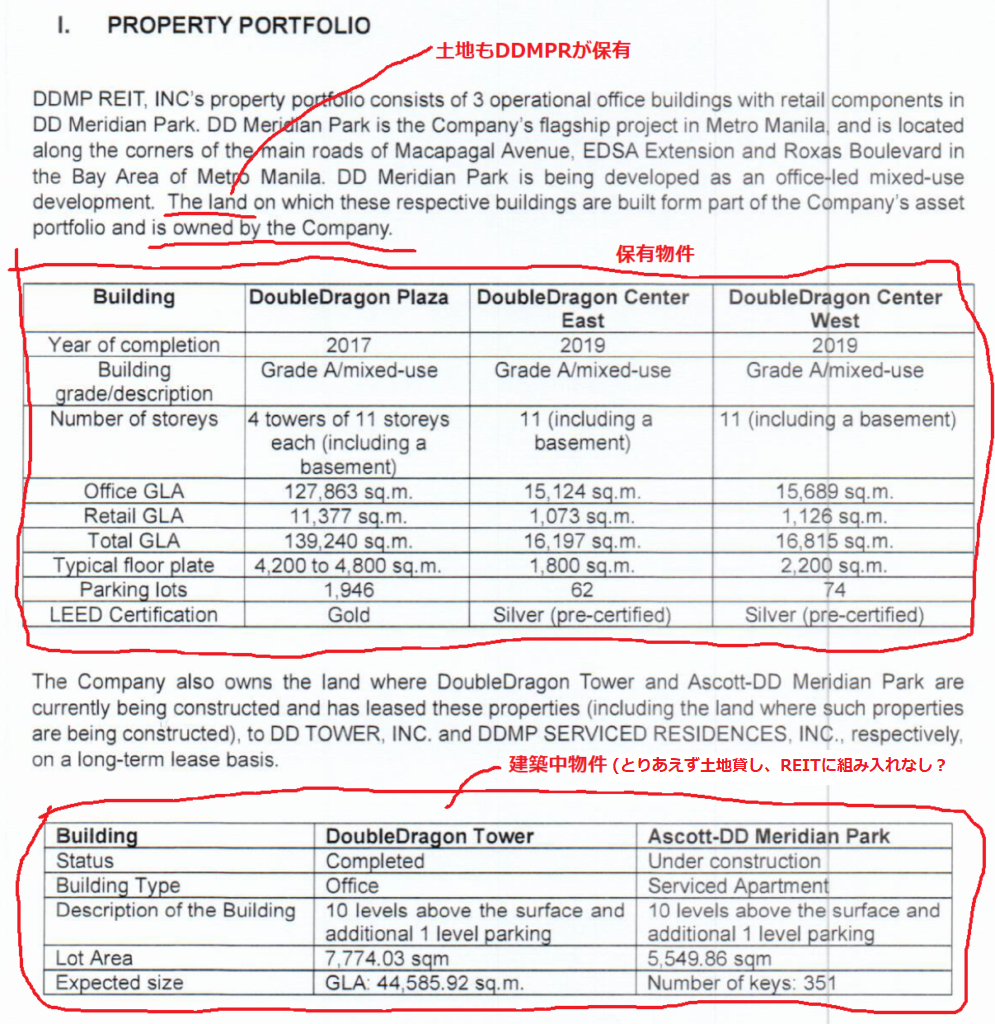

ポートフォリオ

保有物件は現在、パサイのDD Meridian Parkの3物件のみです。

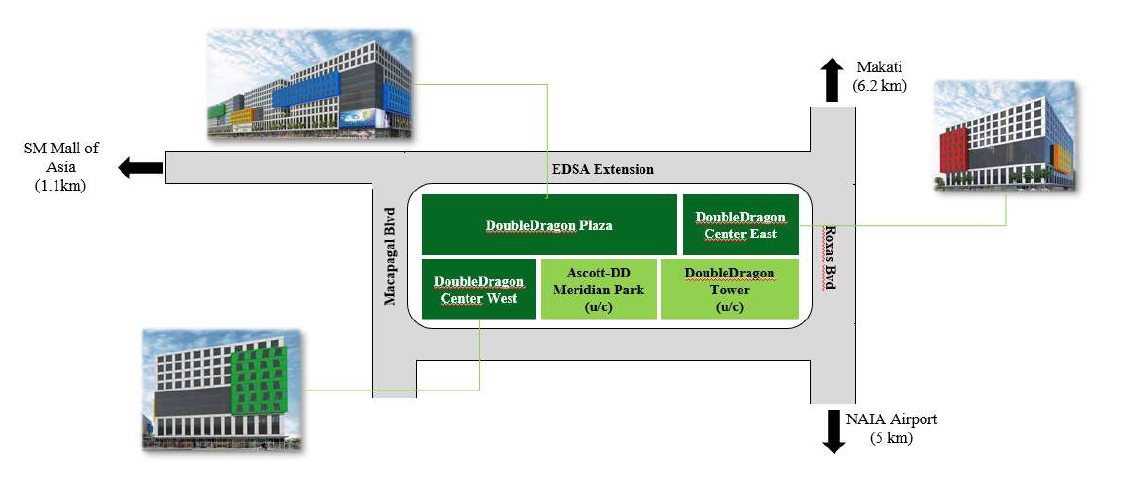

物件の場所はパサイのMall of Asiaの近く。建物はユニークな外観です。

場所 https://goo.gl/maps/6bRqMh41XvyiDMYb9

POGO比率高

テナントはほぼオフィスですが、中でもPOGOテナントの割合が多いです(他のREITや不動産株に比べてもダントツ)。

2023年1Q(3末)段階で、入居率が81.04%に低下しています(2022年末 92.55%から-10%近くの減少)。年末にいくつかのPOGOテナントが退去したようです。

POGOを完全禁止にするかしないか政治でまだもめているようですが、POGOテナントの撤退が続くと空室率はさらに上がりそう?入居率減→家賃収入減→分配金減という流れになります。ただ、POGOテナント撤退の後に他のテナントが入れば長い目で見れば入居率は回復していくと思います。

規模拡大なし

上場時は今後の規模拡大、DD(ダブルドラゴン、スポンサー/親会社)の物流施設やホテル物件なども追加で組み入れられるのを期待されていた?ようですが、資産追加の動きはありません。DDがIPOで得た資金はDD自体の物件投資に使われています。

- Is there anything wrong with DD putting its REIT proceeds into CentralHub projects? (2022/11/14)

- Reinvestment Plan (2022/5)

バリュエーション

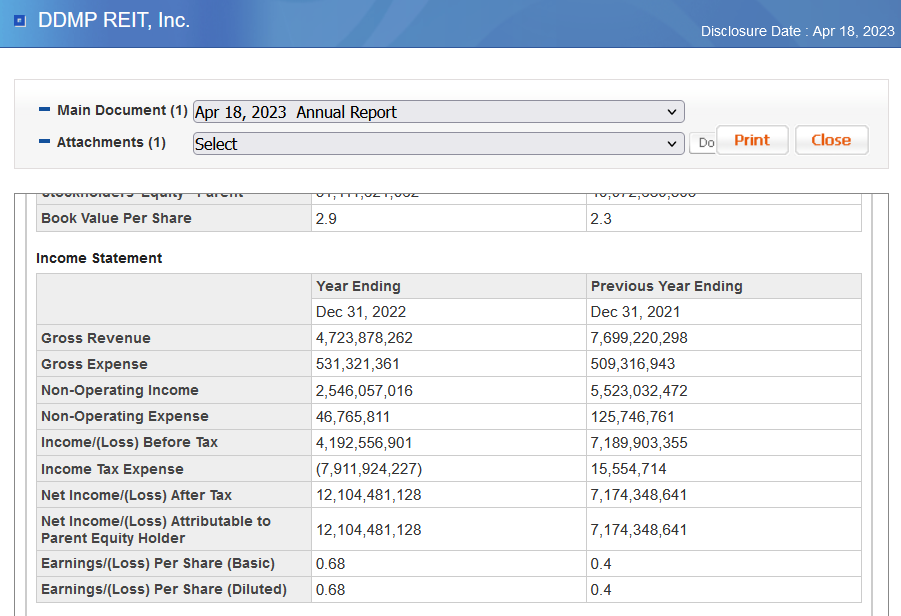

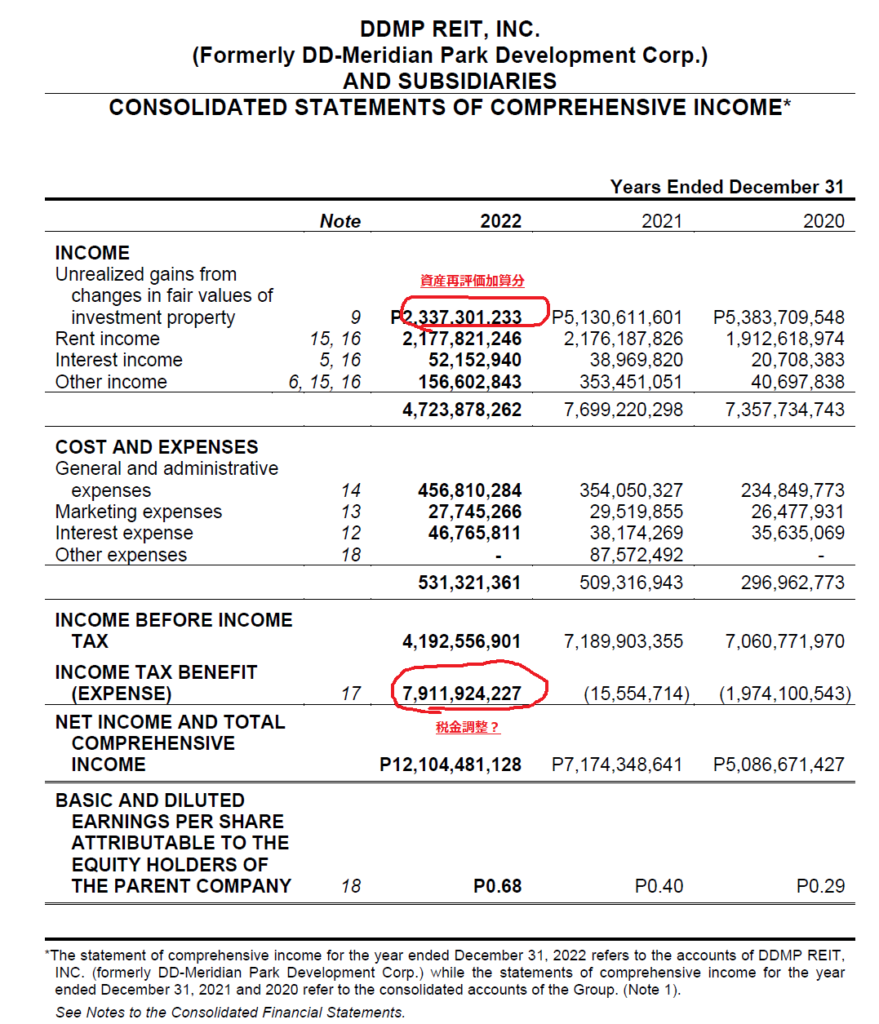

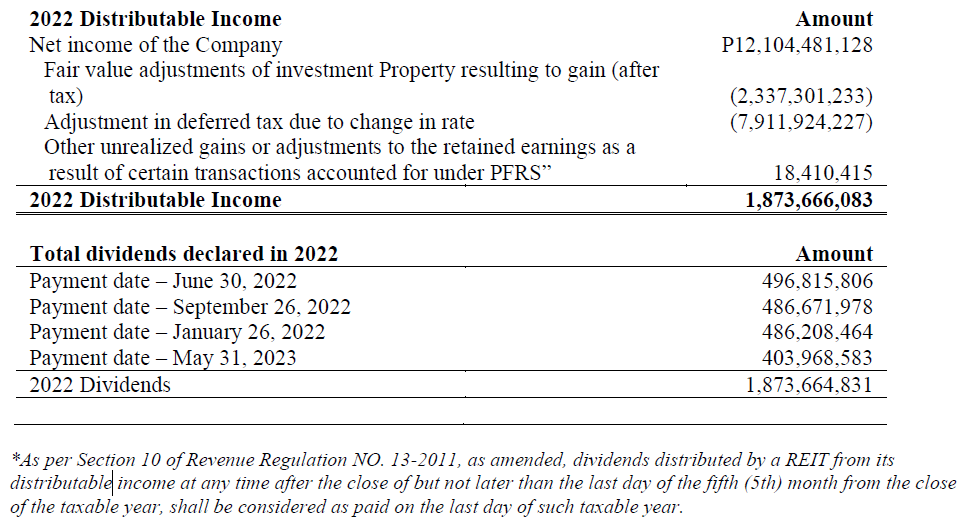

2022年の年次レポートによるとEPSは0.68、PBSは2.9です。現在の株価1.3ペソで計算すると、PER1.9倍、PBR0.44倍となります。2022年の分配金は合計0.11ペソで、実績ベースの分配金利回りは8.4%となります。

PERは1.9と異常に安いですが、資産再評価増加分(土地とビルの値上がり分)2Bペソと、税金調整分7.9Bペソの一時要因で、本業の1口当たり収入(FFO?)は約0.11ペソです(18臆ペソ÷178臆口)。全額分配金にまわしているようです。

(TODO 税金の繰り延べのうんぬんがよくわかってない。将来の分配金原資に影響ある?)

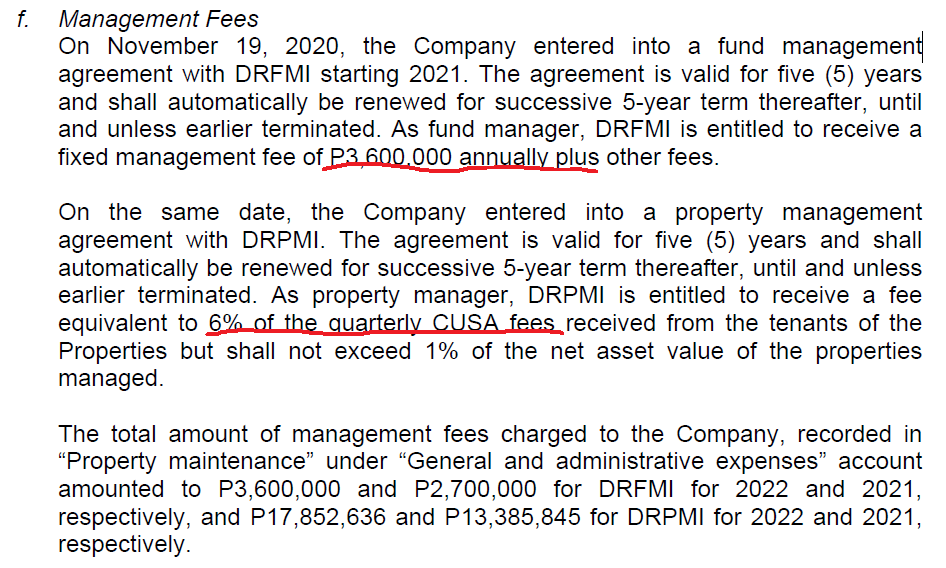

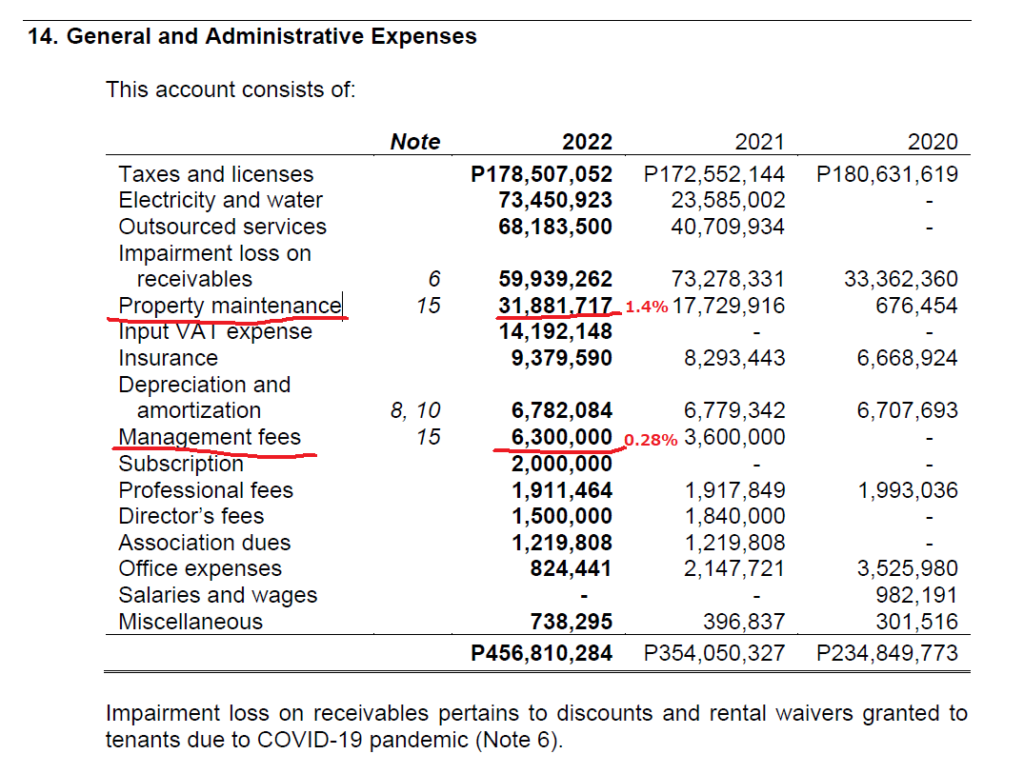

管理費

以下の会社にファンド管理と物件管理を委託しています。それぞれ以下の費用を設定しているようです。2022年の家賃収入263Mペソと比較するとそれぞれ 1.4%、0.28%程度の費用で、良心的な価格?で管理されているようです。

- DDMP REIT Fund Managers, Inc. (DRFMI) 3.6Mペソ固定+α

- DDMP REIT Property Managers, Inc. (DRPMI) CUSA feeの6%

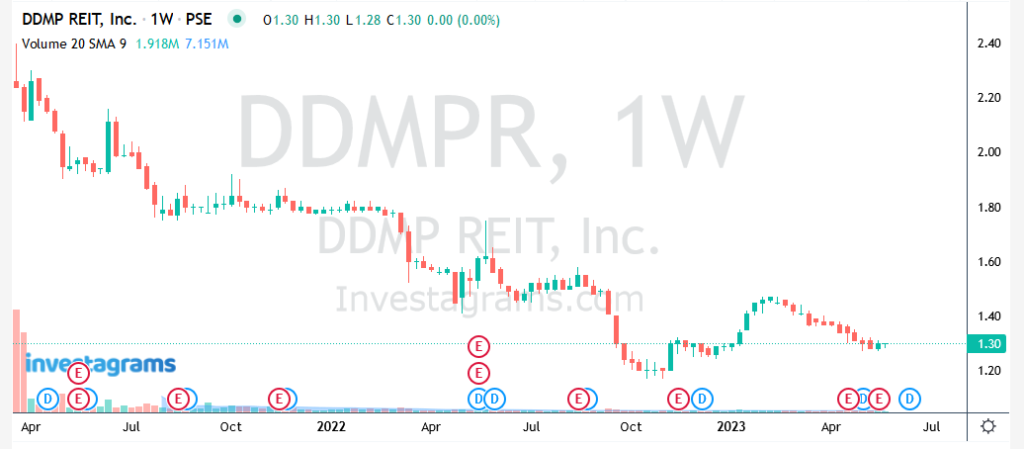

株価推移

株価は上場以来軟調です。IPO価格2.25ペソから右肩下がり。2022年は金利上昇で不動産株全体軟調でしたが、POGOの逆風もありREITの中でも冴えない株価になっています。

まとめ

PBR 0.44とかなり不人気銘柄になっています。目先空室率上昇が懸念。またポートフォリオが分散されておらず、DD Meridian Parkのオフィス一点集中で、景気に左右されやすいです。

スポンサーに見放された感じのREITになってしまっていますが、物件自体は新しく場所もマニラの中心部にあります。他のREITと異なり土地をがっつり保有しているので、地価値上がりの恩恵は受けやすい気がします。

アイキャッチ画像はDDMPRウェブサイトより。

参考 ジョリビーグループ

コメント