少し前にソリッドグループの半期決算が開示されていたのでチェックしてみました。

ポイント

- 売上増だがコスト増で減益

- 配当は例年通り

- SimplyWallST評価フェアバリュー 19.56→0.49

2Q決算とバリュエーション

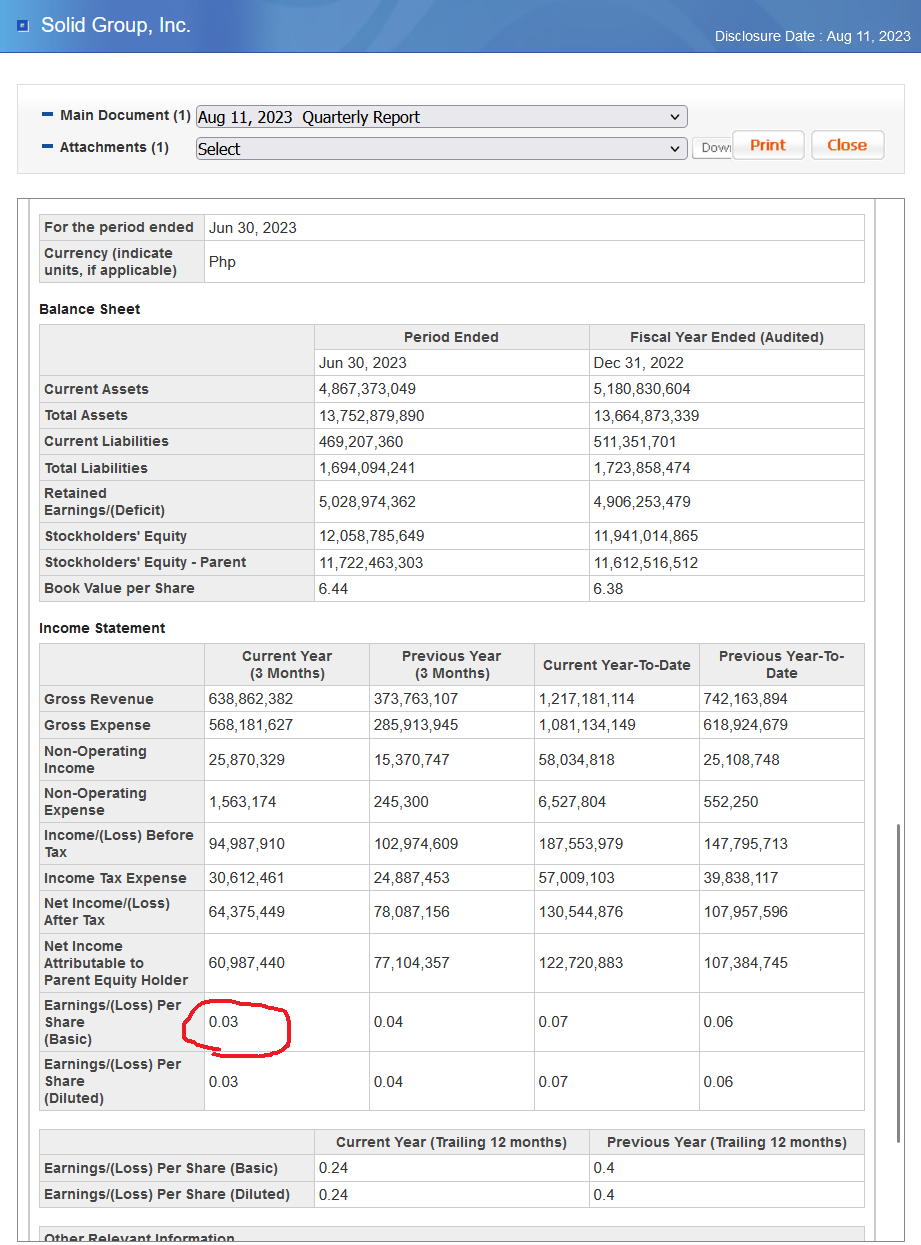

EPSは0.03で、前年同期比の0.04から減少、また1Qの0.04からも減少しています。

過去12カ月EPSは0.24ですが、これは不動産価格再評価(土地の値上がりなど)分を含むもので、これを除いたEPS、半期EPS0.7を2倍すると、予想年間EPSは0.14程度となりそうです。

なおBPSは6.44。配当は年間0.06ペソです。

現在の株価0.9ペソで計算すると、PER6.4倍、PBR0.14、配当利回り6.7%となります。

8/15に配当権利落ちがあり、その後続落して8/22時点で0.9ペソの株価になっています。

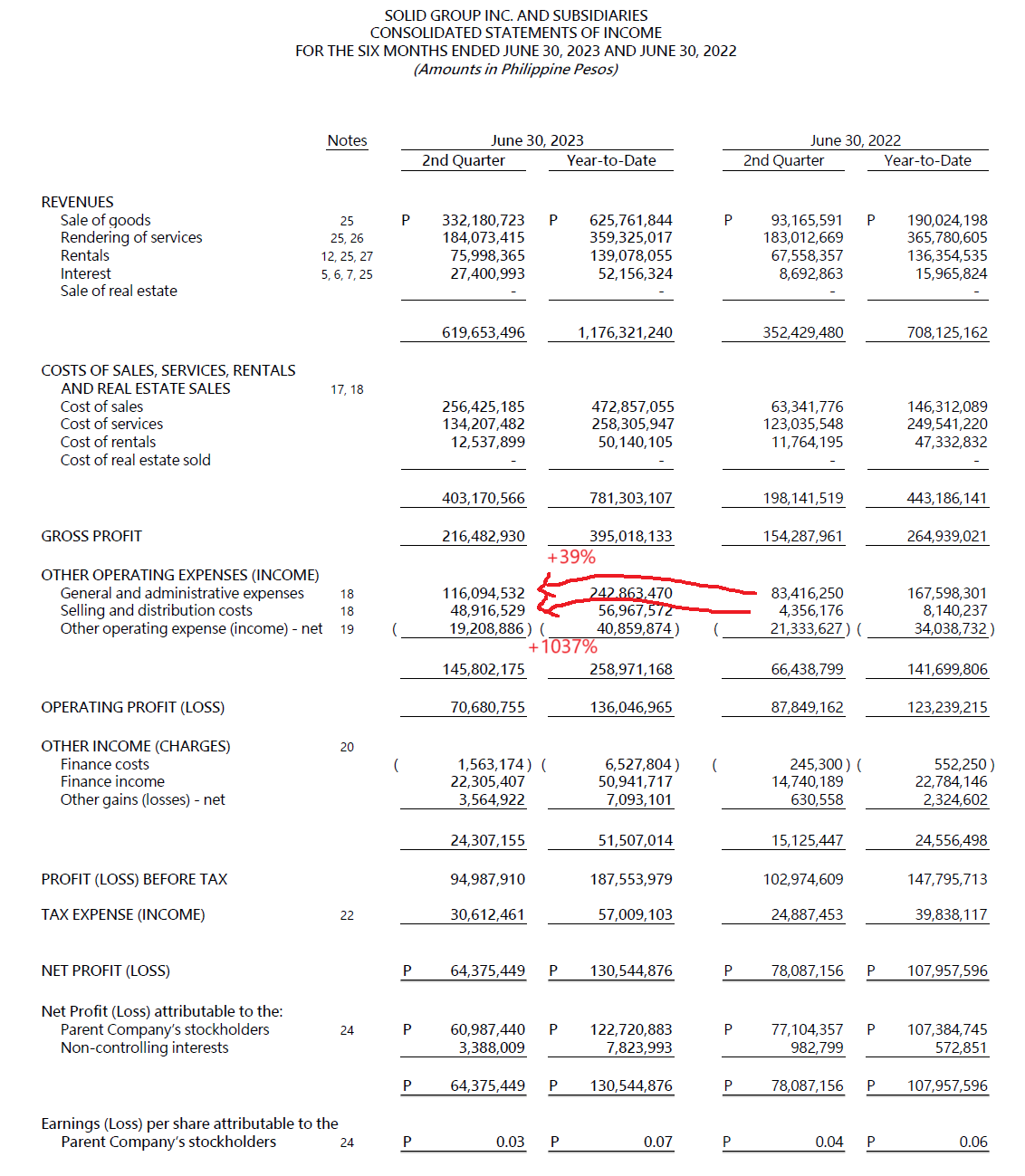

コスト増?

PL(損益計算書)を見ると、売上は増加しており、各部門のコストを差し引いた利益も増加していますが、部門共通の他の営業コスト、販管費(General and administrative expense)と販売物流費(Selling and distribution costs)の2つが顕著に増加しています。

解説を読むと、何かもろもろでコスト増なようです。クレカ手数料とか共通コストじゃなくて、個々のセグメントの方のコストに入れた方がいいような気もしますが。

General and administrative expenses expanded by 45% to P242 million for the first half of 2023 from P167 million for the same period of 2022 chiefly due to higher manpower cost, taxes & licenses, utilities and transportation & travel.

Selling and distribution costs increased by 600% to P56 million for the first half of 2023 from P8 million for the same period of 2022 primarily from increase in rental, manpower cost and bank charges from credit card transactions of the distribution/retail segment.

2023 2Q – P3

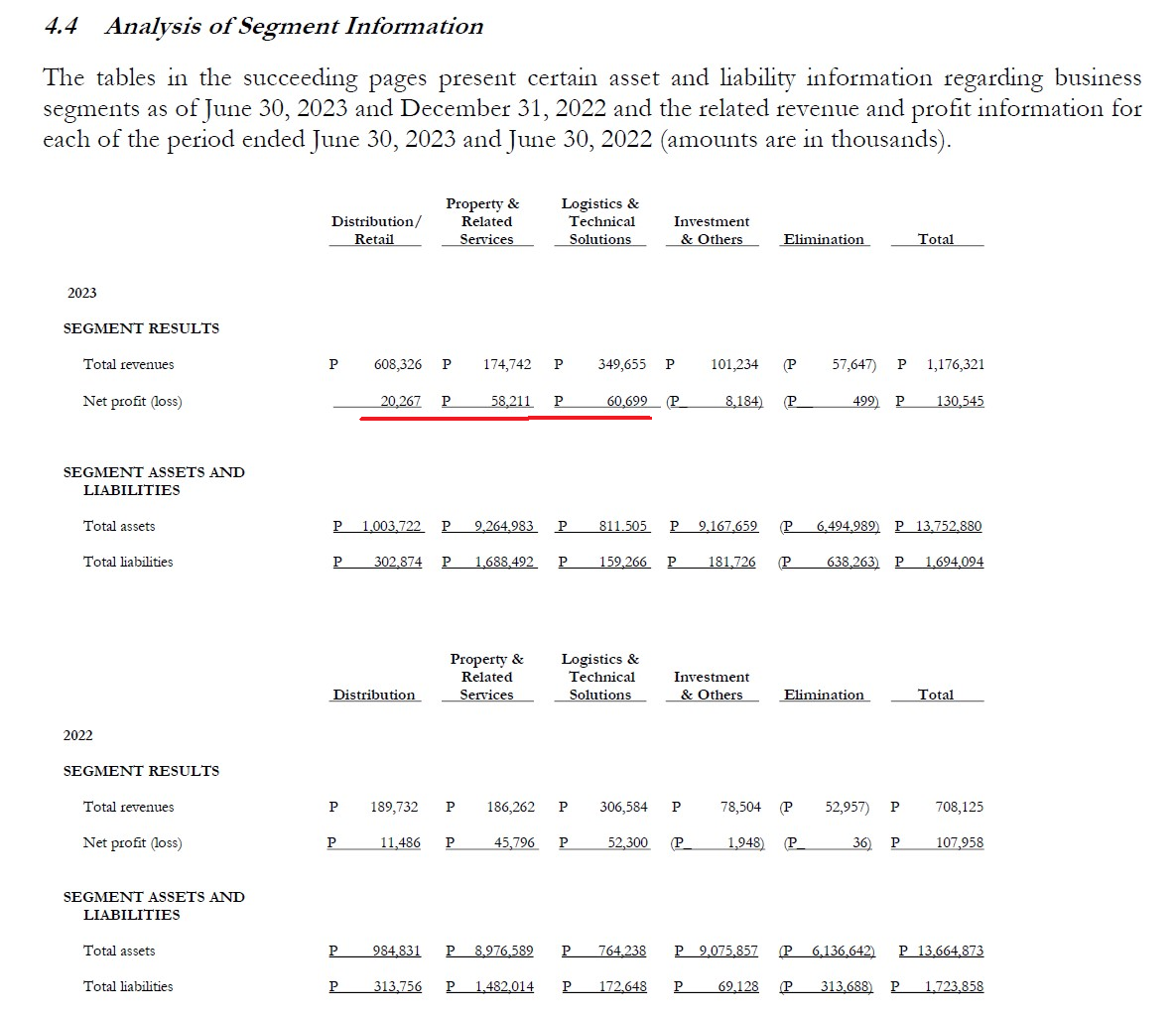

以下はセグメント情報、Distribution/Retail、Property&Retailed Servies、Logistics & Technical Solutions それぞれのセグメントが前年同期比(上半期)で、利益を増やして順調なように見えます。(が、トータルでは減益なので一部のコストを共通コストに付け替えた影響もありそうです)

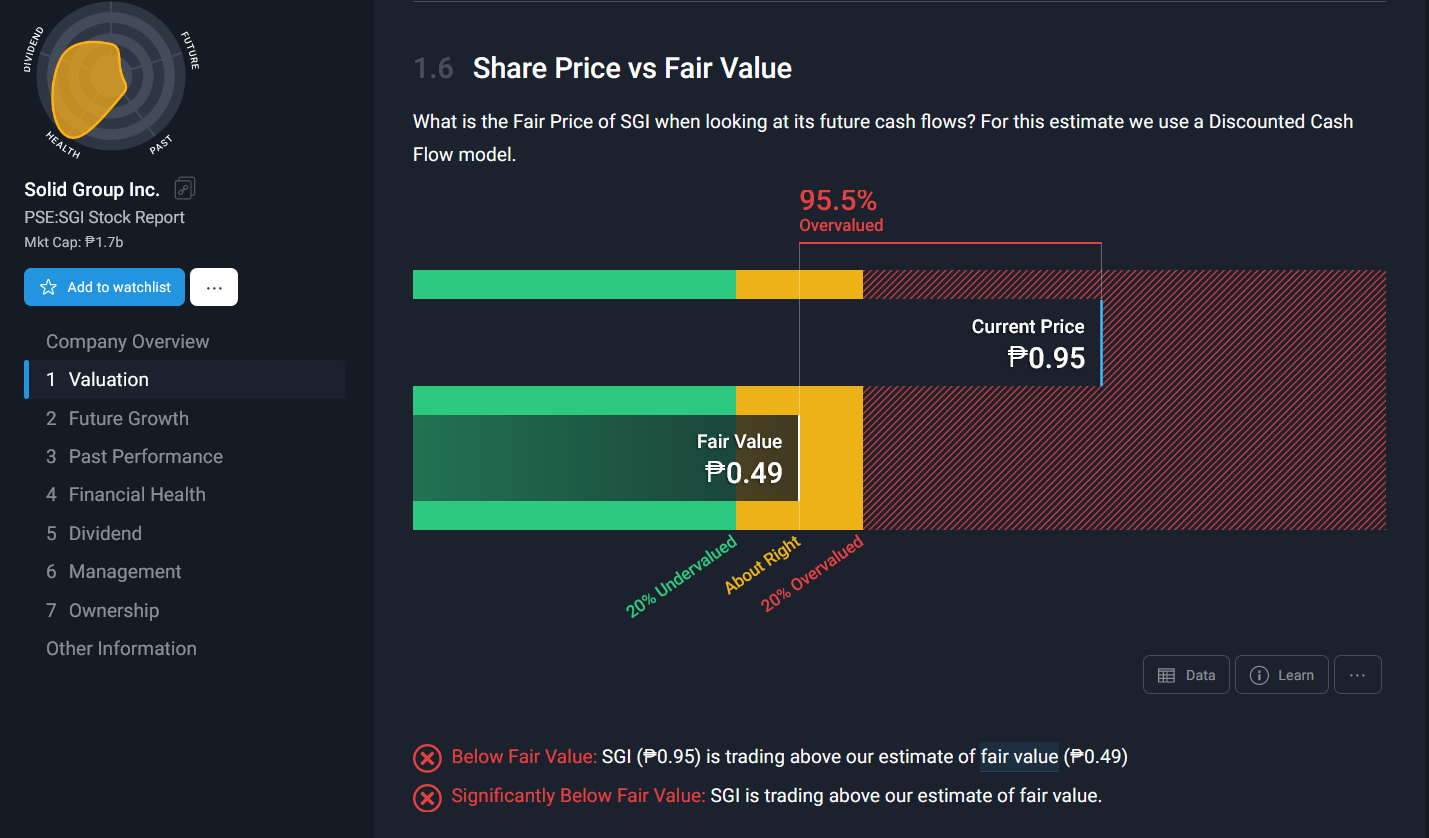

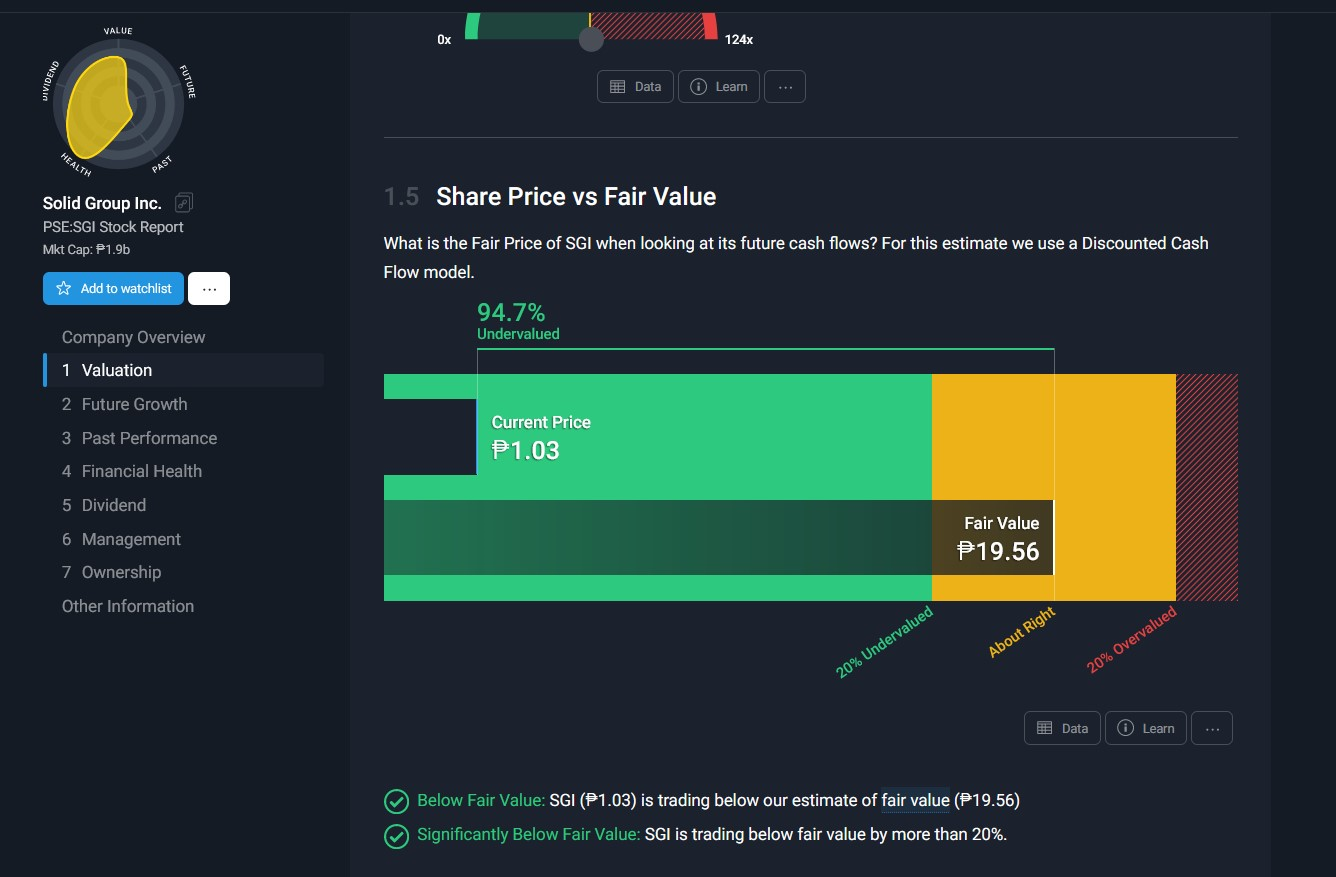

SimplyWallST

SimplyWallSTの評価を見てみると、+95.5%割高評価になっていました。フェアバリューは今の株価の半値の0.49ペソだそうです・・・

Price to Earnings Ratio vs Fair Ratioはデータ不足で計測不能で、ディスカウントキャッシュフローモデルによる計算らしいですが、解説みてもよくわかりませんでした。なお、1か月前(↓)はフェアバリュー19.56ペソで、-94.7%割安評価だったのですが・・・

以上、ソリッドグループの2Qを簡単にチェックしてみました。

なお、配当発表も無事にあり、例年のと同じ0.06ペソ配当でした。株価0.9ペソなら配当利回り6.7%で、フィリピン中央銀行の政策金利6.25%よりも大きいですね。

半期決算も通貨し、しばらく材料もなさそうです。PBR0.14、キャッシュリッチの資産株ですが、しばらくまた軟調な株価になるのでしょうか。

アイキャッチ画像は、お散歩記事から

コメント