バライ・ニ・フルータス(Balai Ni Fruitas Inc. 証券シンボルBALAI)について調べてみました。Niは英語だとof、”~の”という意味で、フルータスのバライという感じの社名です。

事業内容

バライ・ニ・フルータスは、ブコジュース、フルーツジュース、パンデサルを販売しています。ジュースキオスクや店舗などの店舗形態があります。

ジューススタンドのフルータス(FRUIT)の子会社で、2022年6月30日にSMEボードに上場したばかりの新しい会社です。

参考 外食セクター#BALAI

バリューエーション

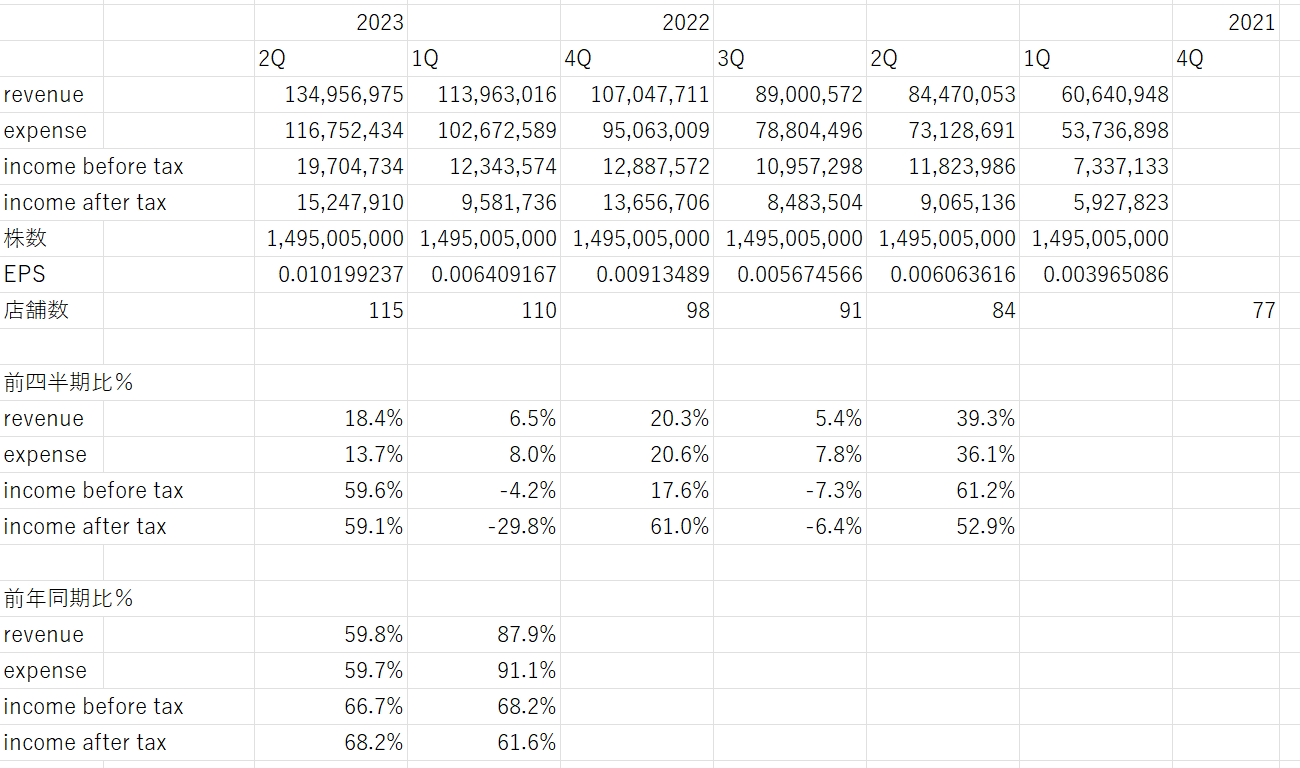

売上、利益の成長速度がかなり速く、半年前の年間決算だとすでに昔の業績なので、直近の四半期決算レポートを見ています。

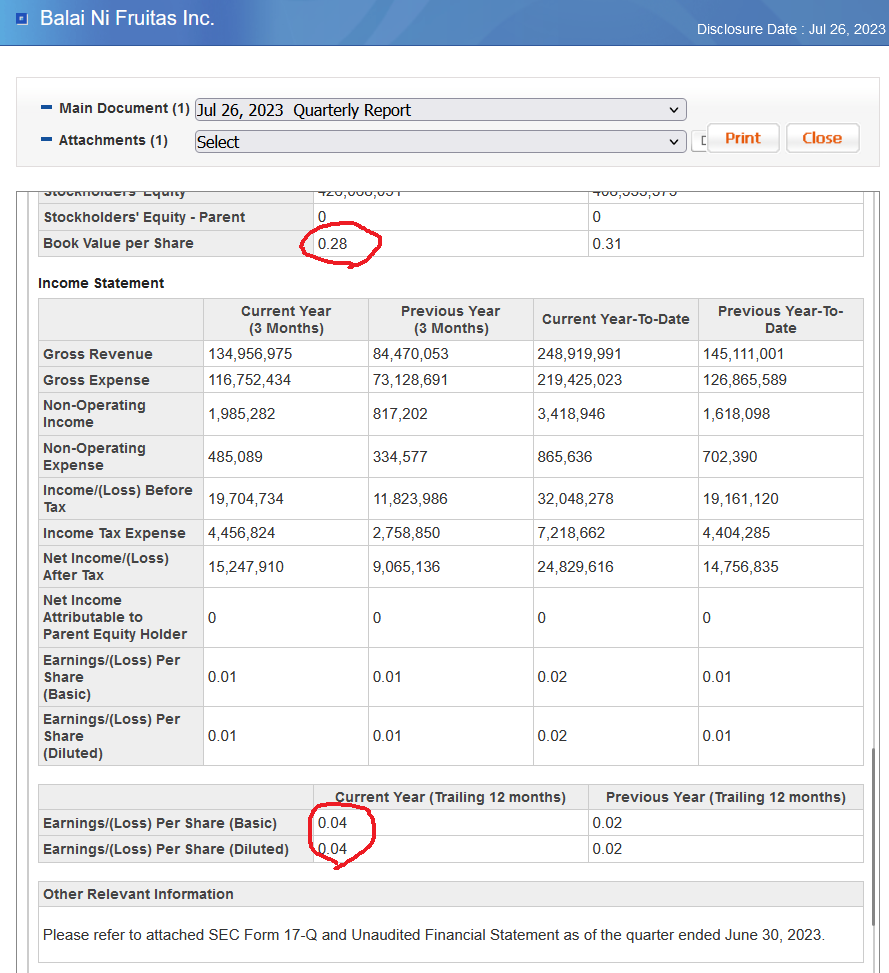

2023年2Q決算によると、12カ月EPSが0.314(表示は切り上げて0.04と書いてますが)、BPSは0.28となっています。直近配当は0.05ペソです。

現在の株価0.52ペソで計算すると、 PERは16.5倍、PBRは1.8倍、配当利回りは0.96%となります。

売上、利益は急成長しているので、半年後2023年の決算では、PERはもっと小さくなると思います。

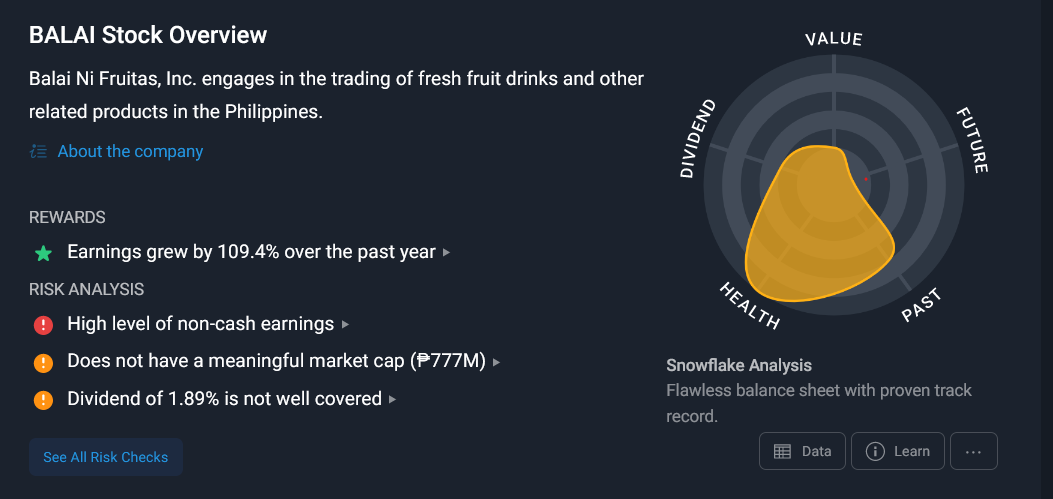

時価総額は約7.7億ペソの小型株です。

業績の猛烈な伸び

売上、利益は猛烈に伸びてます。

2022年間決算。前年比で、売上高 +129%、純利益+336%

2022 Highlights:

https://edge.pse.com.ph/openDiscViewer.do?edge_no=0a59b41f7f82b0849e4dc6f6c9b65995

-2022 revenue increased 129% to Php341 million from Php149 million in 2021;

-2022 gross margin settled at 52% versus 50% in 1H2022 despite inflationary pressures;

-2022 EBITDA at Php68 million, 240% increase versus 2021 EBITDA of Php20 million; 2022 EBITDA margin grew to 20%, compared to 13% in 2021;

-2022 net income increased 336% to Php37 million from Php8.5 million in 2021.

2023 1Q。前年同期比、売上+88%、純利益+62%

1Q2023 Highlights:

https://edge.pse.com.ph/openDiscViewer.do?edge_no=1fa27a8b3bd3b8219e4dc6f6c9b65995

-1Q2023 revenue increased 88% to Php114 million from Php61 million in 1Q2022;

-1Q2023 EBITDA at Php19 million, 60% increase versus 1Q2022 EBITDA of Php12 million;

-1Q2023 net income increased 62% to Php9.6 million from Php6 million in 1Q2022.

2024 2Q。前年同期比、売上+72%、純利益+68%

1H2023 Highlights:

https://edge.pse.com.ph/companyDisclosures/form.do?cmpy_id=697

-1H2023 revenues up 72% to Php249 million vs Php145 million in 1H2022

-1H2023 EBITDA at Php46 million vs Php29 million in 1H2022 due to continuous business expansion and improved store performance

-1H2023 net income of Php25 million, up 68% from Php15 million in 1H2022

業績は猛烈にのびてますが、少し前の2022年間決算の純利益+336%といった無茶な数字はなくなり、徐々に鈍化はしてきてはいます。2022年はコロナで業績が大きく落ち込んだところからの反動が大きかったです。ただ鈍化はしているといっても、毎四半期枚に出店拡大し、売上、利益とも大きく伸びています。

以下は四半期ごとの業績を表にしてみたものです。

仮に+50%の利益の伸びでも、PEGレシオ=16/50=0.32、成長株としては割安です。

High level of non-cash earnings?

SimplyWallSTで”High level of non-cash earnings”(Quality Earnings: BALAI has a high level of non-cash earnings.)というリスクが表示されていたのですが何でしょう?損益計算書でも利益プラス、キャッシュフロー計算書でも営業CFプラス。このリスクの示すものが分かりませんでした。IPO資金を使って店舗拡大中なところが影響?

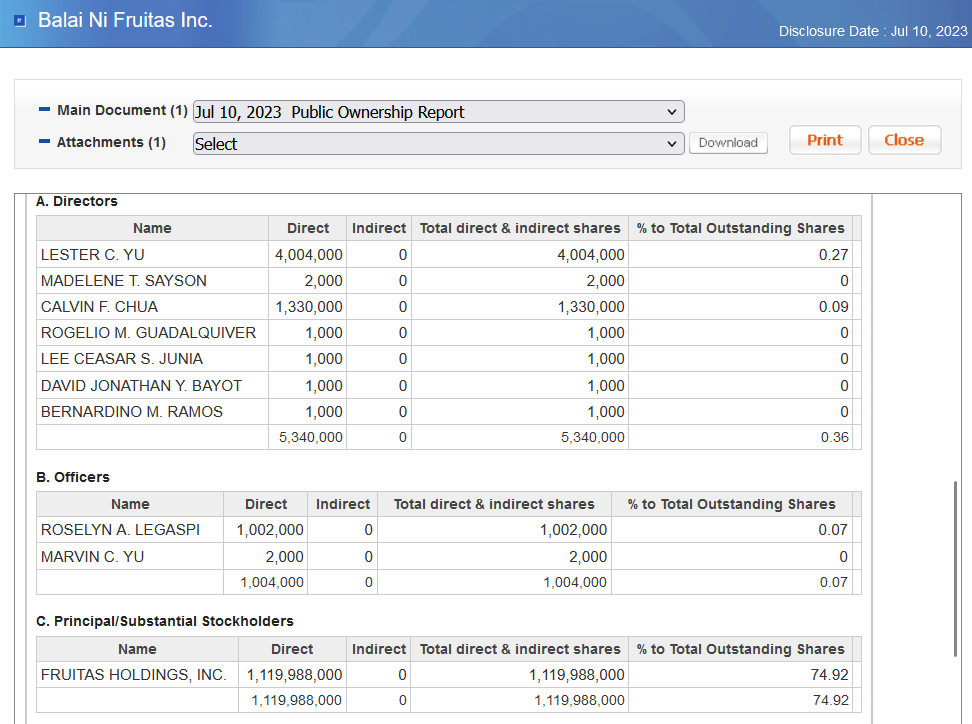

資本構成

大株主、親会社はFRUITAS HOLDINGS, INC.(FRUIT)です。FRUITの大株主はCEOのレスター・ユー氏なのでBALAIもレスター氏が実質筆頭大株主です。なお、レスター氏は2023年2月に少し株を買い増しています。

会長はロゲリオ・ガダルキヴィール(?)(Rogelio M. Guadalquiver)氏、CEOはレスター・ユー(Lester C. Yu)氏です。親会社のフルータスと同じ会長、CEOの配置です。

Market Screener – Lester C. Yu

Lester Yu enjoys the Fruitas of his labors (2020/1/16)

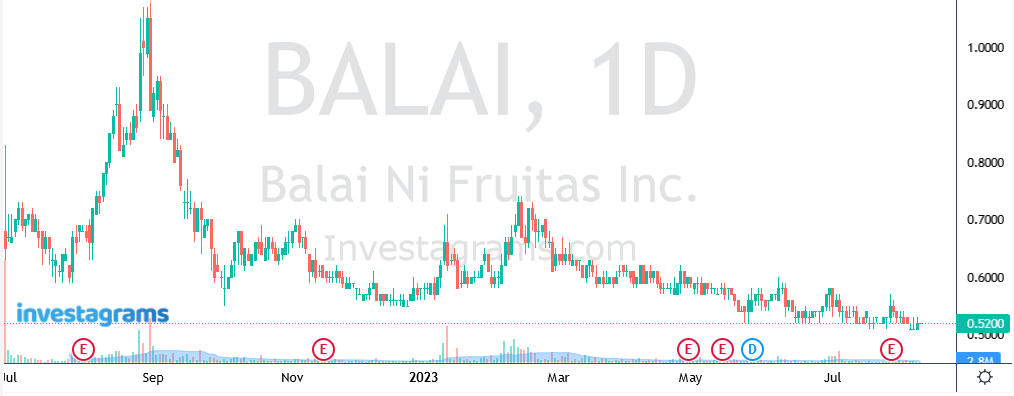

株価チャート

株価はIPO公開価格0.7ペソから一時1.0ペソまで急騰、その後全戻ししてヨコヨコじり下げな株価になっています。決算発表で前期比売上+75%!といったニュースが出ても特にサプライズでもないようで反応しません。

その他

以上、BALAIについて調べてみました。

70%は無理でも50%、いや30%でも売上や利益の成長が継続できるならPER16倍程度は全然お買い得だと思いますが、

- コロナで急落したとこからの成長

- IPOで得た資金を使っての店舗拡大

でもあり、2024年以降も業績拡大ペースが続くのかよくわかりません。また、焼きパンやジューススタンドは、参入障壁の低い業界で競争も激しい中、今度もこの勢いで成長していけるのかは不明です。

アイキャッチ画像は会社WebサイトのBalai Pandesalパッケージ画像より

その他もろもろ

親子上場の理由?

FRUITの一部門でよさそうなBALAIをあえて上場した理由がわからないようなわかるような。数あるブランドの中でも特に期待できそうなブランドを上場し、得た資金で店舗展開を急ぐ?

不動産取得

大株主からの不動産取得に皮肉を言ってる人がいました。まぁ評価価格の9割なら不当でもないし、みんなやってるよくある取引?

その他のニュース

Balai ni Fruitas will expand its distribution in Cebu to include supermarkets and convenience stores. (2023/2/16)

コメント