アボイティスパワー(Aboitiz Power Corporation、証券シンボルAP)について調べてみました。

ポイント

- 電力容量は現在約4000MW、2030年までに9200MWまで増やす方針。また、再生可能エネルギーの割合を現在の25%→50%まで増やす方針

- 発電の他にビサヤやダバオで配電事業も行っている。

- PER6.2倍、PBR1.29倍、配当利回り6.2%

主な情報は以下の資料からです

- 2023年2Qレポート (2023/8/14)

- 2022年間レポート (2023/4/14) → FORM 17-A

事業内容

アボイティスパワーは、アボイティスグループの電力会社です。発電事業、および送電事業を行っています。

発電では、2022年末時点で約4000MWの発電容量をもっており、うち約1000MW(25%)が再生可能エネルギーです。2030年までに発電容量を2倍以上9200MWに増やす目標で、再生可能エネルギーの割合を50%まで上げる計画です。

発電所はフィリピン全土にあります。地域ごとの割合などが見つけられませんでしたが、アボイティス地盤のビサヤが主力というわけでもないようです。一方、送電事業についてはダバオやセブがほとんどです。

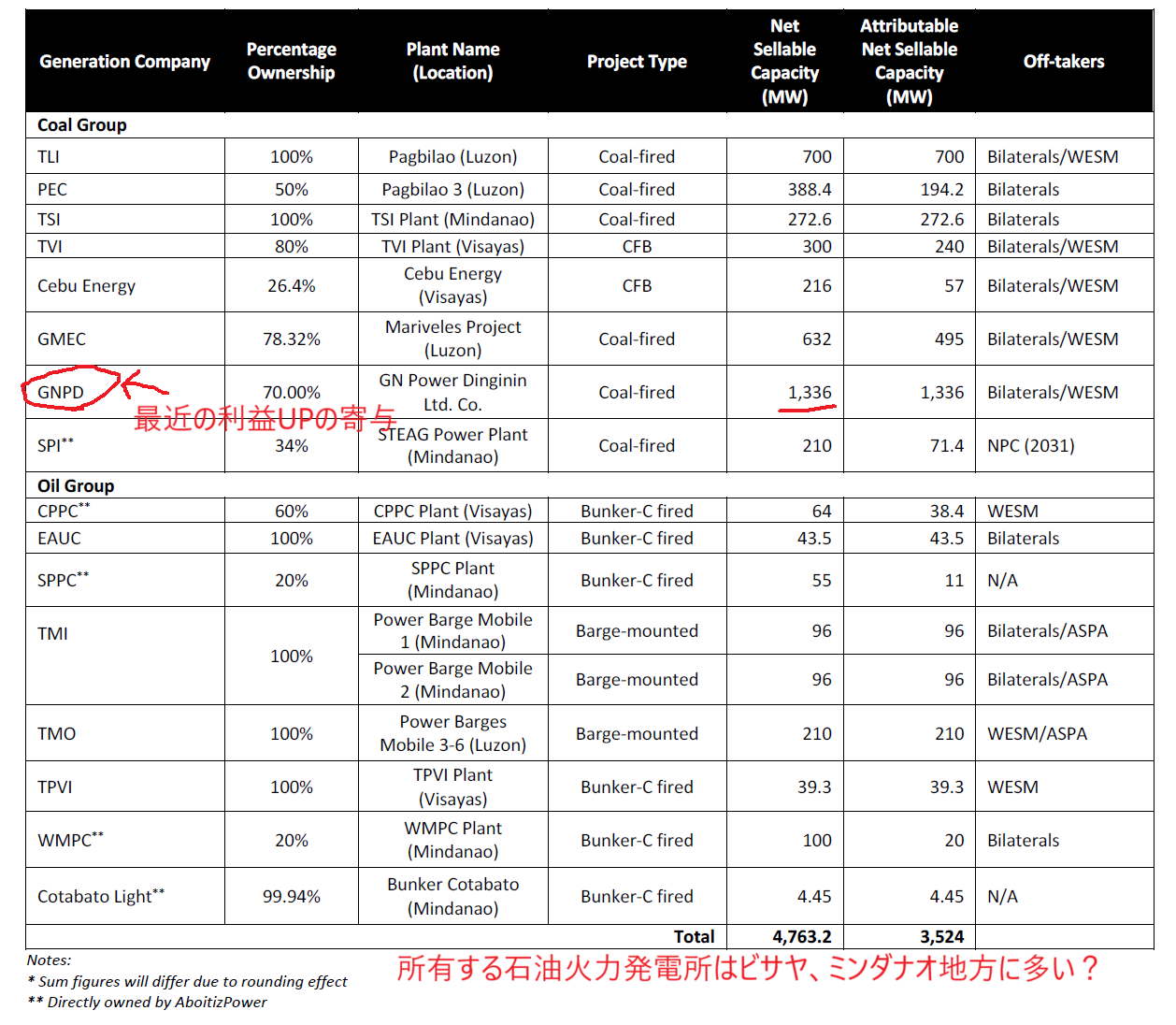

↓保有する非再生可能エネルギー(火力発電所)一覧

以下は、2021年のニュース記事ですが、日本語で簡潔によくまとまっていてわかりやすいです。

アボイティス財閥の旗艦企業であるAEVの子会社であるAPは、フィリピン証券取引所(PSE)に上場している大手電力企業である。建設中を含む約4,600メガワット(MW)の発電所を保有・運営し、フィリピンの約2割の電力供給(下表参照)を担うとともに、セブ市やダバオ市では配電事業を手掛けている。今後増大する電力需要への対応と、エネルギーの脱炭素化を両立していくため、2030年までに再生可能エネルギーを中心に開発を進め、9,200MWまで発電資産を拡大するとともに、火力発電と再生可能エネルギーのバランスを50:50とする方針を示している。

JERA、アボイティス パワーに約1,750億円出資へ (2021/9/28)

参考

バリューエーション

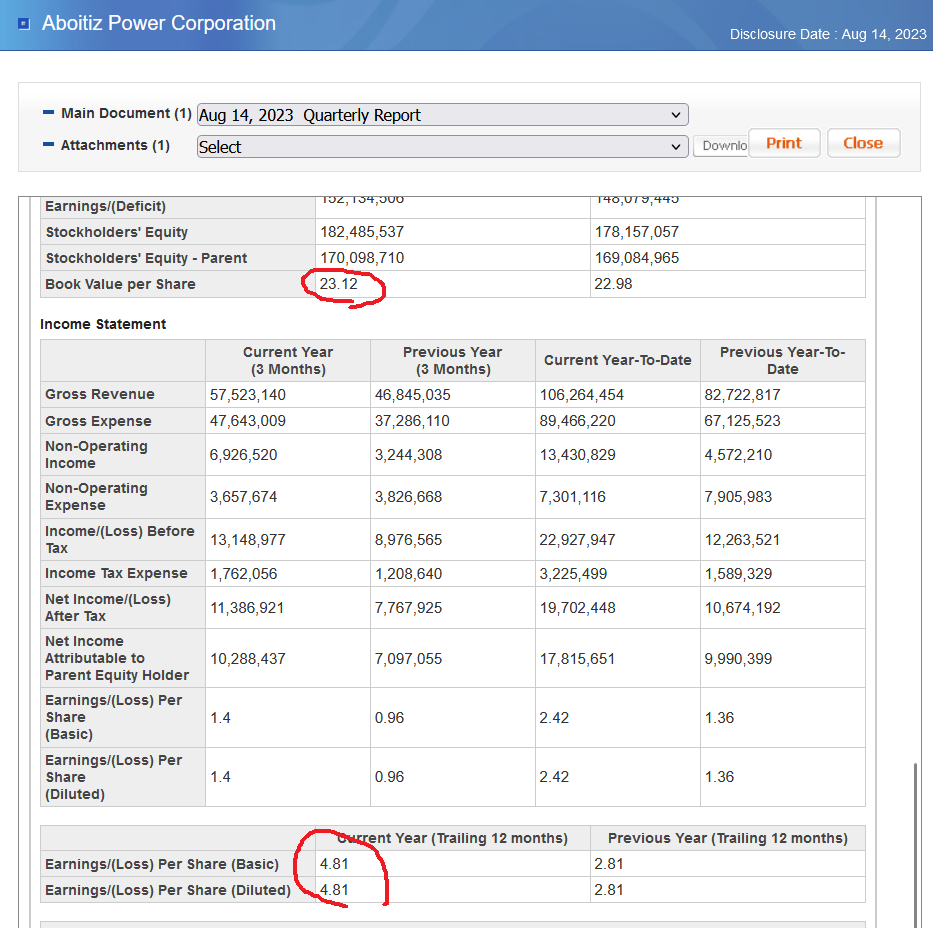

2023年2Q決算によると、EPSは4.81、BPSは23.12です。直近配当は1.87ペソを出しています。現在の株価30ペソで計算すると、PER6.2 4.8倍、PBR1.29倍、配当利回り6.2%となります。

なお、前期比で売上、利益とも大きくのびていますが、バターンの石炭火力発電所、GNPower Dingininの貢献が大きいらしいです。1336MW(アボイティスパワー持ち分70%)と大規模発電所です。

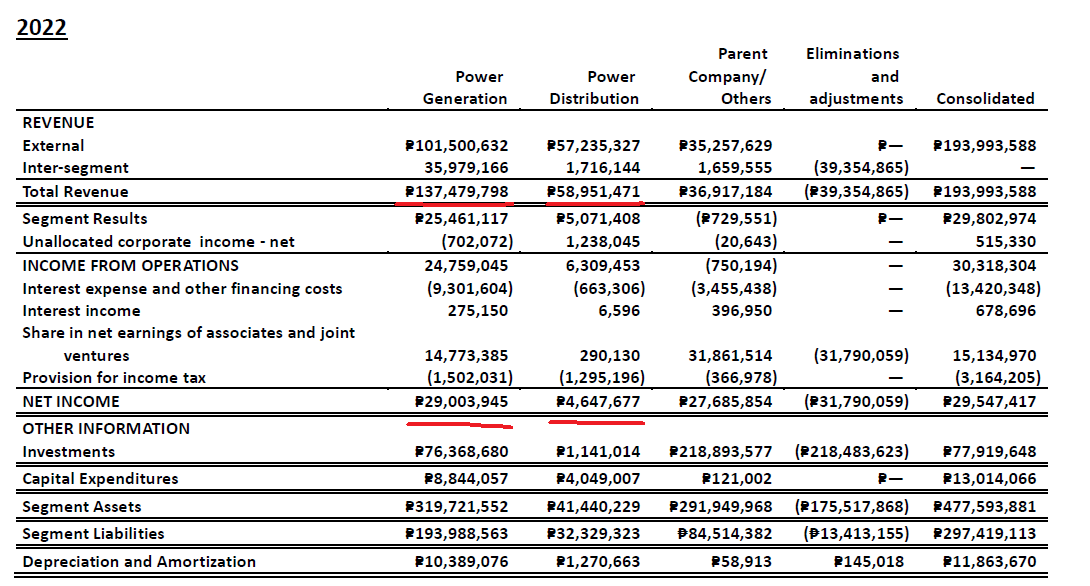

配電事業は売上で全体の25%ほどで、事業ポートフォリオとしては発電事業の方が主力のようです。

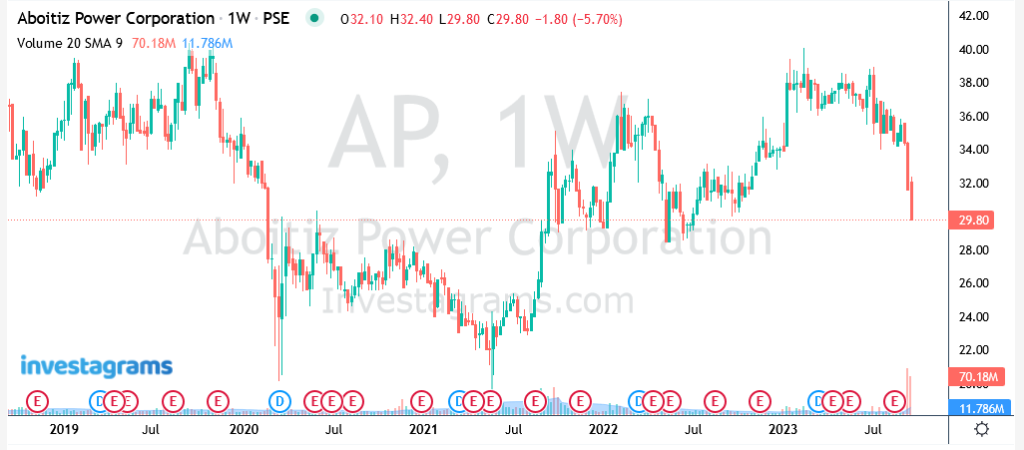

時価総額と株価

時価総額は約2200臆ペソで大型株です。

業績は順調に見えますが、最近の株価は軟調です。

PSEi除外

2023年9月にPSEiからの除外が発表されました。20%の浮動株基準に抵触したのが理由です。アボイティスパワーは基準20%をぎりぎり上回る浮動株しかなかったのですが、自社株買いを続けているうちに20%を下回ってしまい、除外となりました。

というか、アボイティス経営陣にとってPSEiとかどうでもいい?株価とか気にしない感じなのでしょうか。

この後浮動株対策をして20%を回復しPSEiに復帰するのか、はたまたFGENのように上場廃止基準10%ぎりぎりまで浮動株が吸い上げられていくのでしょうか。

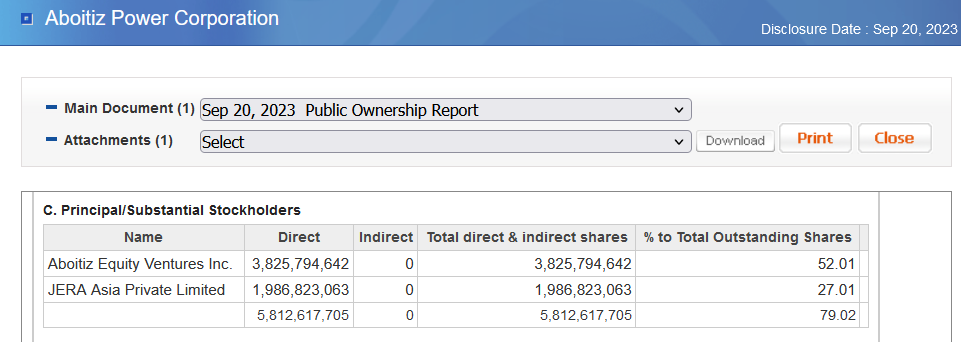

資本構成

株主構成では、上場親会社のAboitiz Equity Ventures Inc.(証券シンボルAEV)が52%、2021年に資本参加したJERA)が27%を保有しています。JERAは東京電力と中部電力出資の電力商社?です(Wikipedia – JERA)。

浮動株比率が20%を切って、19.98%になっています。

取締役、経営者

アボイティスパワーの会長はサビン・アボイティス氏(Sabin M. Aboitiz)、CEOはエマニエル・ルビオ氏(Emmanuel V. Rubio)です。サビン氏はAEVのCEOも務めています。

| 上場会社 | 会長 | 社長兼CEO |

| AEV | Enrique M. Aboitiz | Sabin M. Aboitiz |

| AP | Sabin M. Aboitiz | Emmanuel V. Rubio |

| UBP | Erramon I. Aboitiz | Edwin R. Bautista |

取締役には日本人、JERAの人も入ってますね。

その他

以上、アボイティスパワーついて簡単にまとめてみました。

SimplyWallSTをチェックすると、HEALTH(財務)とFTUTURE(業績予想)の得点が低くへこんでます。

巨額の設備投資を行うため、借り入れは多いようです。

毎年売上がのびており、2023年の業績も好調に見えますが、来年以降は業績の伸びは期待できない(とアナリストは予想している)ようです。

けっこう強気の成長予想(2030年までに発電容量2倍とか)ですが、成長株というより、割安株の位置づずけですね。

配当利回りで6%を超えてきており、配当株として妙味のある水準にきていると思います。PSEi除外で需給で大きく売られるようなら、配当大好き投資家にはおいしいタイミングかもしれません。

コメント